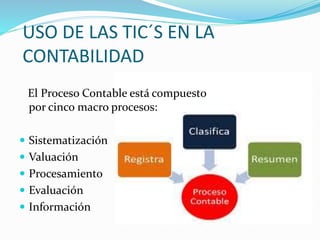

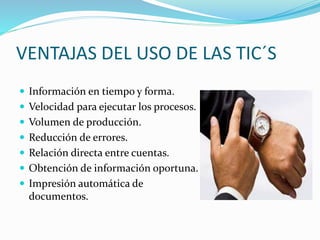

El documento explora el impacto de las tecnologías de la información y la comunicación (TIC) en la contabilidad, destacando su evolución de procesos manuales a electrónicos que mejoran la eficiencia y la toma de decisiones. Se analizan los componentes del proceso contable y se mencionan ejemplos de software contable que optimizan la gestión financiera. Finalmente, se concluye que la implementación de TIC en contabilidad ha facilitado el trabajo de los contadores, aumentando la productividad y la efectividad.

![La historia de_la_contabilidad[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/lahistoriadelacontabilidad11-101123232024-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)