Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Inventarios mireya_g_1_.

Similar a Inventarios mireya_g_1_. (20)

Más de 313Mireya

Más de 313Mireya (19)

Último

Último (20)

Inventarios mireya_g_1_.

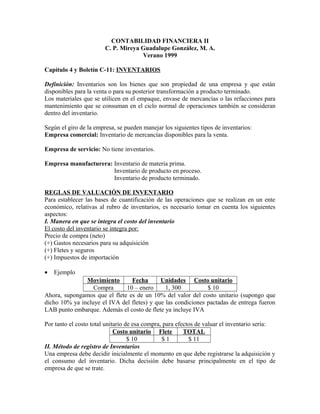

- 1. CONTABILIDAD FINANCIERA II C. P. Mireya Guadalupe González, M. A. Verano 1999 Capítulo 4 y Boletín C-11: INVENTARIOS Definición: Inventarios son los bienes que son propiedad de una empresa y que están disponibles para la venta o para su posterior transformación a producto terminado. Los materiales que se utilicen en el empaque, envase de mercancías o las refacciones para mantenimiento que se consuman en el ciclo normal de operaciones también se consideran dentro del inventario. Según el giro de la empresa, se pueden manejar los siguientes tipos de inventarios: Empresa comercial: Inventario de mercancías disponibles para la venta. Empresa de servicio: No tiene inventarios. Empresa manufacturera: Inventario de materia prima. Inventario de producto en proceso. Inventario de producto terminado. REGLAS DE VALUACIÓN DE INVENTARIO Para establecer las bases de cuantificación de las operaciones que se realizan en un ente económico, relativas al rubro de inventarios, es necesario tomar en cuenta los siguientes aspectos: I. Manera en que se integra el costo del inventario El costo del inventario se integra por: Precio de compra (neto) (+) Gastos necesarios para su adquisición (+) Fletes y seguros (+) Impuestos de importación • Ejemplo Movimiento Fecha Unidades Costo unitario Compra 10 – enero 1, 300 $ 10 Ahora, supongamos que el flete es de un 10% del valor del costo unitario (supongo que dicho 10% ya incluye el IVA del fletes) y que las condiciones pactadas de entrega fueron LAB punto embarque. Además el costo de flete ya incluye IVA Por tanto el costo total unitario de esa compra, para efectos de valuar el inventario sería: Costo unitario Flete TOTAL $ 10 $ 1 $ 11 II. Método de registro de Inventarios Una empresa debe decidir inicialmente el momento en que debe registrarse la adquisición y el consumo del inventario. Dicha decisión debe basarse principalmente en el tipo de empresa de que se trate.

- 2. Existen dos sistemas de registro: 1. Inventarios perpetuos 2. Inventarios periódicos En la siguiente tabla veremos las principales diferencias entre ambos métodos: INVENTARIO PERIÓDICO INVENTARIO PERPETUO Los movimientos relacionados con mercancías se registran en cuentas específicas (Compras, Fletes s/compras, Desctos. s/compras, etc.). Los movimientos relacionados con mercancías se registran en cuentas de inventarios. La cantidad de inventarios final se conoce al final del período mediante conteo físico, el costo del inventario final y el de ventas se conoce al final aplicando los métodos de valuación de inventarios. La cantidad de inventario final y las unidades vendidas, así como el costo se conocen en cualquier momento. Método barato, no necesita mucho control. Método costoso, requiere de un buen control. Se utiliza en compañías con mercancía de mucha rotación y precio bajo (Ej.: Ferreterías, Centros comerciales como Soriana o Wal-Mart). Se utiliza en compañías con mercancías de poca rotación y precio elevado (Ej.: Joyerías y agencias de autos). Como se mencionó en la tabla comparativa de los métodos de registro, existen diferencias en cuanto a la manera de registrar los movimientos de mercancía, a continuación presentaremos transacciones que impliquen movimientos de mercancía y la manera de registrar dichos movimientos por ambos métodos: 1. Compra de mercancía a crédito y pago de los gastos de transporte. INVENTARIOS PERIÓDICO INVENTARIOS PERPETUO Compras IVA x Acreditar Flete s/compra Proveedores Bancos Inventario de mercancías IVA por Acreditar Proveedores Bancos 2. Devolución de mercancías, por las que se recibe crédito INVENTARIOS PERIÓDICO INVENTARIOS PERPETUO Proveedores Devol. y Bonif. s/compra IVA x Acreditar Proveedores Inventario de mercancías IVA x Acreditar 3. Pago de cuenta dentro del período de descuento INVENTARIOS PERIÓDICO INVENTARIOS PERPETUO Proveedores Descuentos s/compra Bancos Proveedores Inventario de mercancías Bancos

- 3. IVA x Acreditar IVA x Acreditar 4. Ventas de mercancías a crédito INVENTARIOS PERIÓDICO INVENTARIOS PERPETUO Clientes Ventas IVA x pagar Clientes Costo de ventas Ventas Inventario de mercancía IVA por pagar 5. Devolución de mercancías vendidas a crédito INVENTARIOS PERIÓDICO INVENTARIOS PERPETUO Devolución sobre venta IVA x pagar Clientes Devolución sobre ventas IVA x pagar Inventario de mercancías Clientes Costo de ventas 6. Descuento de mercancísa vendidas a crédito INVENTARIOS PERIÓDICO INVENTARIOS PERPETUO Efectivo Descto. s/venta IVA x pagar Clientes Efectivo Desc. s/venta IVA x pagar Clientes • Como no se lleva a cabo ningún movimiento físico de mercancías los asientos se mantienen iguales por ambos métodos. 7. Asiento de Cierre INVENTARIOS PERIÓDICO INVENTARIOS PERPETUO Ventas Dev. y bonif. s/compra Desctos. s/compra Inventario de mcías. (final) Pérdidas y ganancias Ventas Pérdidas y ganancias Asientos de cierre INVENTARIOS PERIÓDICO INVENTARIOS PERPETUO Pérdidas y ganancias Compras Flete s/compra Inv. mcías. Iniciales Devol. s/ventas Descto. s/vtas. Pérdidas y ganancias Costo de ventas Devol. s/vtas. Desctos. s/vtas. Pérdidas y ganancias Utilidad del ejercicio Pérdidas y ganancias Utilidad del ejercicio Utilidad del ejercicio Utilidad del ejercicio

- 4. Utilidades retenidas Utilidades retenidas III. Métodos de valuación de inventarios El objetivo de los métodos de valuación es determinar el costo que será asignado a las mercancías vendidas y el costo de las mercancías disponibles al terminar el periodo. Se debe seleccionar el que brinde al negocio la mejor forma de medir la utilidad neta del periodo y el que sea más representativo de su actividad. Existen varios métodos para valuar inventarios: • Costo específico • Primeras entradas primeras salidas (PEPS) • Últimas entradas primeras salidas (UEPS) • Promedio ponderado COSTO ESPECÍFICO Este método requiere que se lleve un registro detallado de la información relacionada con cada operación de compra, con el fin de que puedan identificarse las facturas específicas a que corresponden las mercancías disponibles, al final del periodo. Este método no es práctico para grandes organizaciones que compren cantidades importantes de mercancías durante el periodo contable por lo difícil que resultaría identificarlas y llevar los registros de costos. PRIMERAS ENTRADAS PRIMERAS SALIDAS (PEPS) Bajo este método se supone que las primeras mercancías compradas son las primeras que se venden. Las mercancías en existencia al final del periodo serán las últimas, es decir, las de compra más reciente, valoradas al precio actual o al último precio de compra. Este método refleja al final un saldo en inventario mayor (sobrevaluado) y un costo de ventas menor (subvaluado). ÚLTIMAS ENTRADAS PRIMERAS SALIDAS (UEPS) Este método supone que las últimas mercancías compradas son las primeras que se venden. Las mercancías que se encuentran sin venderse al final del periodo representan las que se encontraban en existencia en el inventario inicial. Cuando se utiliza UEPS, se supone que los primeros artículos comprados son los últimos que se venden. El inventario final es menor (subvaluado) y el costo de ventas es mayor (sobrevaluado). PROMEDIO PONDERADO Bajo promedio ponderado se reconoce que los precios varían, según se van comprando las mercancías, durante el período fiscal. Por lo que de acuerdo con este método las unidades

- 5. del inventario final serán valoradas al costo promedio por unidad de las existencias disponibles durante todo el año fiscal. Para fines de este método se tiene que determinar el costo promedio unitario. IV. Determinación de la propiedad del inventario Un último punto a considerar en la valuación del inventario corresponde al aspecto relacionado con la propiedad del inventario al momento de la entrega o transportación de la mercancía; considerando las dos condiciones de flete, la propiedad del inventario se tomará como sigue: LAB punto de embarque (comprador): El inventario es registrado en una cuenta transitoria llamada mercancía en tránsito. Los gastos incurridos en el flete deberán formar parte del valor del inventario. LAB punto destino (vendedor): El inventario es registrado en libros hasta el momento en que llega a la empresa, esto por ser el vendedor quien absorbe el costo del flete. REGLAS DE PRESENTACIÓN DEL INVENTARIO • Debe presentarse dentro de los activos circulantes en el Balance General, especificándose el tipo de partida que lo compone, mercancía en tránsito, anticipos a proveedores, etc. • En las notas a los Estado Financieros debe mencionarse el método de valuación usado por la empresa. Cía. XYZ, S. A. de C. V. Balance General Al 31 de ______ de 199X ACTIVOS Activo Circulante Bancos Efectivo Caja Chica Inversiones Temporales Cuentas por Cobrar/Clientes INVENTARIOS

- 6. del inventario final serán valoradas al costo promedio por unidad de las existencias disponibles durante todo el año fiscal. Para fines de este método se tiene que determinar el costo promedio unitario. IV. Determinación de la propiedad del inventario Un último punto a considerar en la valuación del inventario corresponde al aspecto relacionado con la propiedad del inventario al momento de la entrega o transportación de la mercancía; considerando las dos condiciones de flete, la propiedad del inventario se tomará como sigue: LAB punto de embarque (comprador): El inventario es registrado en una cuenta transitoria llamada mercancía en tránsito. Los gastos incurridos en el flete deberán formar parte del valor del inventario. LAB punto destino (vendedor): El inventario es registrado en libros hasta el momento en que llega a la empresa, esto por ser el vendedor quien absorbe el costo del flete. REGLAS DE PRESENTACIÓN DEL INVENTARIO • Debe presentarse dentro de los activos circulantes en el Balance General, especificándose el tipo de partida que lo compone, mercancía en tránsito, anticipos a proveedores, etc. • En las notas a los Estado Financieros debe mencionarse el método de valuación usado por la empresa. Cía. XYZ, S. A. de C. V. Balance General Al 31 de ______ de 199X ACTIVOS Activo Circulante Bancos Efectivo Caja Chica Inversiones Temporales Cuentas por Cobrar/Clientes INVENTARIOS