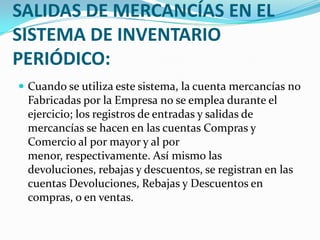

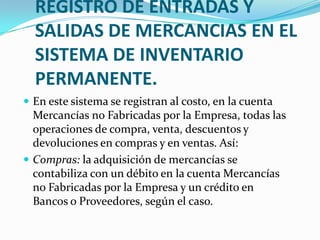

Este documento define el inventario de mercancía como el conjunto de bienes propiedad de una empresa que serán revendidos sin cambios o transformados y luego vendidos. Explica que el inventario representa el costo de los artículos comprados o producidos por una empresa para su comercialización. También describe dos sistemas para controlar el inventario: el sistema de inventario periódico que implica contar físicamente las existencias periódicamente, y el sistema de inventario permanente que permite conocer el valor del inventario en cualquier momento sin necesidad de contar físicamente.

![Lectura 1[1]1](https://cdn.slidesharecdn.com/ss_thumbnails/lectura111-110427224930-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Lectura 1[1]1](https://cdn.slidesharecdn.com/ss_thumbnails/lectura111-110427233700-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)