Descargado 15 veces

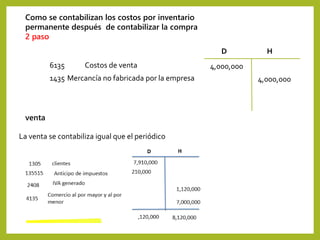

Este documento describe dos sistemas de contabilización de inventario: el periódico y el permanente. El sistema periódico requiere un conteo físico periódico para determinar existencias y costos de venta, mientras que el sistema permanente monitorea inventarios de forma continua. El documento también explica cómo contabilizar compras, ventas, costos y otros aspectos financieros relacionados con cada sistema.

![Lectura 1[1]1](https://cdn.slidesharecdn.com/ss_thumbnails/lectura111-110427233700-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Lectura 1[1]1](https://cdn.slidesharecdn.com/ss_thumbnails/lectura111-110427224930-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)