Descargar para leer sin conexión

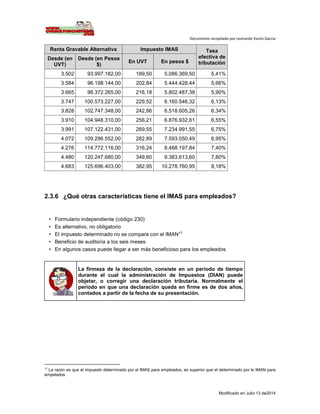

Este documento provee una guía general sobre la tributación de personas naturales en Colombia. Explica conceptos clave como renta ordinaria, renta gravable alternativa e IMAS. Describe las categorías de contribuyentes como empleados, trabajadores por cuenta propia y otros. Detalla los sistemas de renta ordinaria, alternativa y presuntiva, así como deducciones permitidas. Proporciona una lista de preguntas frecuentes sobre declaración de renta.