Descargado 14 veces

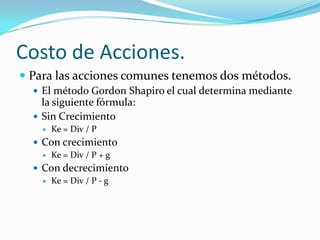

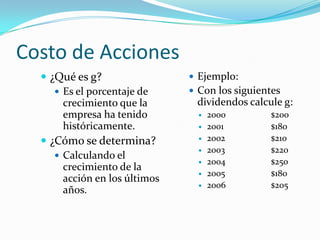

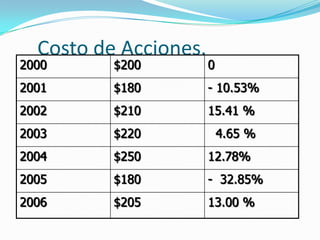

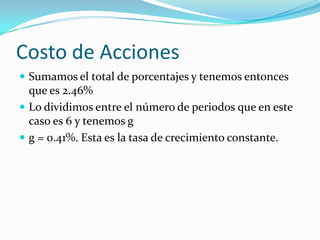

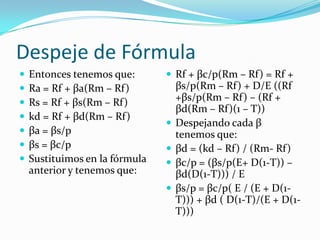

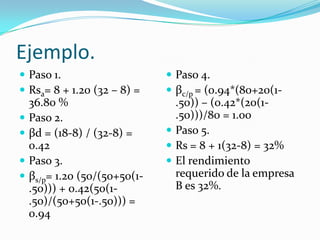

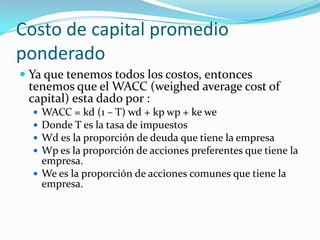

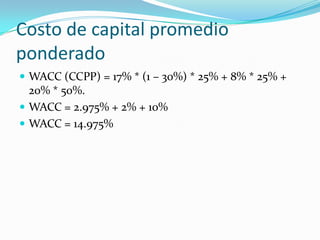

El documento explica diferentes métodos para calcular el costo de la deuda, el costo de las acciones preferentes y comunes, y el costo de capital promedio ponderado (WACC) de una empresa. Describe fórmulas como el CAPM y cómo calcular la tasa interna de retorno para determinar estas tasas de rendimiento requeridas. También cubre cómo calcular estas métricas cuando una empresa no cotiza en bolsa.