COSTO-DE-CAPITAL.pptx

•Descargar como PPTX, PDF•

0 recomendaciones•70 vistas

COSTO-DE-CAPITAL

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a COSTO-DE-CAPITAL.pptx

Similar a COSTO-DE-CAPITAL.pptx (20)

Más de amborix Vargas encarnacion

Más de amborix Vargas encarnacion (9)

Último

Último (8)

COSTO-DE-CAPITAL.pptx

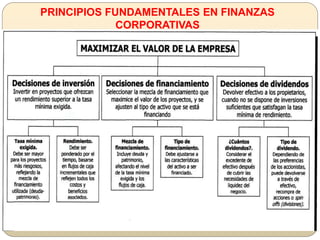

- 1. PRINCIPIOS FUNDAMENTALES EN FINANZAS CORPORATIVAS

- 2. Formas de financiamiento Corto Plazo Deudas Comerciales No representan una decisión gerencial Representan una deuda en términos del capital del trabajo Representa una deuda espontanea Se consideran ”capital gratis” Largo Plazo Deudas Bancarias Son deudas a largo plazo Contratadas con tasas de costo preestablecidas Su valor nominal representa el valor exigible por el prestamista

- 3. FINANCIAMIENTO PROVENIENTE DE LOS ACCIONISTAS (PROPIETARIOS) FUENTES EXTERNAS FUENTES INTERNAS Nuevos aportes de capital: • Acciones comunes. • Acciones privilegiadas. •Utilidades retenidas (no distribuidas) •Decreto de dividendos en acciones FINANCIAMIENTO PROVENIENTE DE TERCEROS FINANCIAMIENTO DE INSTITUCIONES FINANCIERAS EMISIÓN DE TÍTULOS DE DEUDA (OBLIGACIONES) OTRAS FUENTES •Préstamos a largo plazo. •Préstamos hipotecarios. •Arrendamiento financiero •Bonos. •Bonos convertibles. •Certificados de acciones (warrants) Arrendamiento operativo.

- 4. Costo de Capital Es la mínima tasa de rendimiento requerida por la empresa, llamada también “costo de oportunidad del capital”. Este indica aquélla mínima tasa de rendimiento que permite a la empresa hacer frente al costo de los recursos financieros necesarios para acometer la inversión; pues de otra forma nadie estaría dispuesto a suscribir sus obligaciones o sus acciones. Esto es, el costo del capital es la tasa de rendimiento interno que una empresa deberá pagar a los inversores para incitarles a arriesgar su dinero en la compra de los títulos emitidos por ella (acciones ordinarias, acciones preferentes, obligaciones, préstamos, etc.).

- 5. factores que determinan el costo del capital las condiciones económicas, las condiciones del mercado, las condiciones financieras y operativas de la empresa, y la cantidad de financiación necesaria para realizar las nuevas inversiones

- 6. El costo promedio ponderado de capital (WACC) se calcula como un valor compuesto, integrado por los diversos tipos de fondos que usará, independientemente del financiamiento específico para un proyecto . En conclusión: Un costo de capital es importante por dos razones : 1) Minimizando el costo de capital es posible maximizar el valor de la firma. 2) La realización de los presupuestos de capital requiere un estimado del costo de capital.

- 7. Fuentes de Financiamie nto a Largo Plazo (permanentes) Estructura de Capital (Componentes de Capital ) ACTIVOS CIRCULANT ES BALANCE PASIVOS CIRCULANTES DEUDA A LARGO PLAZO ACTIVOS FIJOS FONDOS PROPIOS: •Acciones Preferentes •Capital Accionario •Utilidades Retenidas

- 8. COSTO DE LAS DIVERSAS FUENTES DE FINANCIAMIENTO A LARGO PLAZO Costo de la Deuda (Bonos , Banco) El costo de la deuda antes de impuestos : es la tasa de interés sobre la deuda nueva y se utiliza para calcular el costo promedio ponderado del costo de capital. Costos componentes (Kd )= I + VN-Nd / n Nd + VN / 2 Donde: I= interés anual VN= valor nominal Nd= ingresos obtenidos de la venta de la deuda (obligación) n= numero de años hasta el vencimiento de la obligación.

- 9. Costo de la Deuda (Bonos , Banco) El costo de la deuda después de impuestos : es la tasa de interés sobre la deuda nueva y se utiliza para calcular el costo promedio ponderado del costo de capital. Costos componentes (KdT )= tasa de interés – ahorros en impuestos de la deuda después de impuestos KdT = Kd (1 – T) El interés es deducible, se utiliza por que el valor de las acciones (P0 ) depende de los flujos de efectivo después de impuestos. COSTO DE LAS DIVERSAS FUENTES DE FINANCIAMIENTO A LARGO PLAZO

- 10. Ejemplo: Debby vende obligaciones a veinte años con una valor nominal de $ 1000 y una tasa de interés de cupón del 9%, por lo tanto sus ingresos netos son de $ 960. Costos componentes (Kd )= I + (N-Nd / n) Nd + VN / 2 Costos componentes (Kd )= 90 + (1000-960 /20) (960 + 1000) / 2 Costos componentes (Kd )= 92 = 0.0939 = 9.4% 980

- 11. Ahora, el costo de la deuda después de impuestos será: Suponiendo que Debby tiene una tasa de impuestos del 40% Costos componentes (KdT )= tasa de interés – ahorros en impuestos de la deuda después de impuestos KdT = Kd (1 – T) = 9.4 (1- 0.40) = 9.4 (0.60) = 5.64%

- 12. Costo de las Acciones Preferentes El costo componente de las acciones preferentes también se utiliza para calcular el costo promedio ponderado de capital. Es la tasa de rendimiento que los inversionistas requieren y es igual a dividir el dividendo preferente entre el precio neto de la emisión o el precio que la empresa recibirá después de deducir los costos de flotación. kp = Dps P0 (1 – f) COSTO DE LAS DIVERSAS FUENTES DE FINANCIAMIENTO A LARGO PLAZO

- 13. Costo de acciones preferentes Ejemplo: La acción preferente tiene un valor a la par de $100, paga un dividendo anual de $10 , la colocación de las acciones preferentes tienen costos de flotación de 2.5% del valor a la par. ¿ Cuál es el costo de las acciones preferentes ? k p = 10 100 ( 1 – 0.025) k p = 10.20%

- 14. Costo de acciones preferentes Ejemplo: Debbo contempla la emisión de acciones preferentes a una tasa de dividendos del 10%, espera venderlas a un valor nomina de $ 87 por acción. El costo de la emisión y la venta de estas acciones es de $ 5 por acción. ¿ Cuál es el costo de las acciones preferentes ? k p = 8.70 87 -5 k p = 10.61%

- 15. Costo de las Acciones comunes El costo componente de las acciones comunes también se utiliza para calcular el costo promedio ponderado de capital. Es la tasa de rendimiento que los inversores descuentan a los dividendos esperados de una empresa para determinar su valor en acciones. Po = D1 donde: Ks - g) Po= valor de la acción común D1 = dividendo esperado por acción Ks = rendimiento requerido sobre las acciones comunes g = tasa de crecimiento constante COSTO DE LAS DIVERSAS FUENTES DE FINANCIAMIENTO A LARGO PLAZO

- 16. Costo de acciones comunes existen dos técnicas para calcular el costo del capital contable en acciones comunes: Uso del modelo (Gordon) para la valuación del crecimiento constante Uso del modelo para la valuación de activos capital (MVAC) Para fines prácticos veremos la técnica de valuación del crecimiento constante, la cual se basa en la premisa ampliamente aceptada de que el valor de una acción del capital social es igual al valor presente de todos los dividendos futuros (que se supone crecerán constantes) en un periodo de tiempo indefinido. Formula: P0 = D1 Ks -g

- 17. Ejemplo: Debbo cía. Desea determinar el costo de su capital contable en acciones comunes, Ks. El precio en el mercado de cada una de sus acciones comunes, P0 es de $ 50. la empresa espera pagar un dividendo, D1 de $ 4 al final de este año, 2012. los dividendos pagados por las acciones en circulación durante los últimos seis años (2006-2011) fueron los siguientes: Formula: Ks = D1 + g = 4 + 0.050 = 13% Despejada P0 50 AÑO DIVIDENDO 2012 3.8 2011 3.62 2010 3.47 2009 3.33 2008 3.12 2007 2.97 El importe de 5.0% ó 0.050 se obtiene de obtener el crecimiento constante de los dividendos pagados durante los últimos seis años AÑO DIVIDENDO DIF % DE CRECMTO 2012 3.80 2011 3.62 0.18 0.0497238 2010 3.47 0.15 0.0432277 2009 3.33 0.14 0.042042 2008 3.12 0.21 0.0673077 2007 2.97 0.15 0.0505051 SUMA 0.83 0.2528062 / AÑOS=5 0.166 0.0505612 5.0561

- 19. La estructura de capital es aquella mezcla deudas, acciones preferentes y capital contable común que conduce a la maximización del precio de sus acciones a través de la estructura óptima de capital financiándose para mantener sus metas. Costo Promedio Ponderado de Capital (WACC)

- 20. La estructura de capital fijada como meta es la mezcla de deudas, acciones preferentes e instrumentos de capital contable con la cual la empresa planea financiar sus inversiones. Esta política de estructura de capital implica una inter- compensación entre el riesgo y el rendimiento , ya que usar una mayor cantidad de deudas aumenta el riesgo de las utilidades de la empresa y el endeudamiento más alto conduce a una tasa más alta de rendimiento esperada.

- 21. Es aquella que produce un equilibrio entre el riesgo del negocio de la empresa y el rendimiento, de modo tal que se maximice el precio de las acciones. Estructura de capital óptima La forma de determinarla es siempre: se debe elegir la opción que permita maximizar el precio de las acciones , ya sea con deudas o con capital contable.

- 22. Existen 4 factores fundamentales que influyen sobre las decisiones de estructura de capital: a) El riesgo de negocio de la empresa, si no usara deudas , mientras más alto sea el riesgo del negocio, más baja será su razón óptima de endeudamiento. b) La posición fiscal de la empresa , el interés es deducible, lo cual disminuye el costo efectivo de las deudas. Si tiene una tasa fiscal baja la deuda no será ventajosa. c) La flexibilidad fiscal o la capacidad de obtener capital en términos razonables. d) Actitudes conservadoras o agresivas de la administración.

- 23. EJEMPLO A continuación se presenta la estructura óptima de capital de la empresa Allied Food Products y otros datos: Deuda a largo plazo $ 754,000,000 45% Acciones Preferentes $ 40,000,000 2% Fondos Propios $ 896,000,000 53% Capital Total $1,690,000,000 100% K d =10%; K p =10.3% ; T=40% ; P 0 =$23; g=8% y se espera que el crecimiento permanezca constante D 0 =$1.15=DPA correspondientes al último período D 1 =D 0 (1 + g)=$1.15(1.08)=$1.24 K s =(D 1 /P 0 ) + g= ($1.24/$23) + 0.08=13.4%