Descargado 23 veces

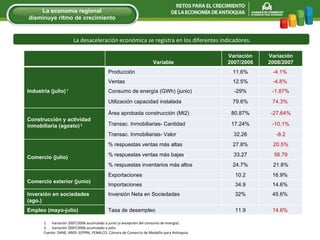

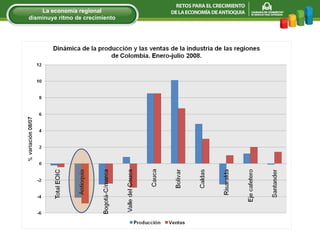

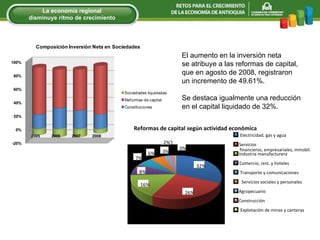

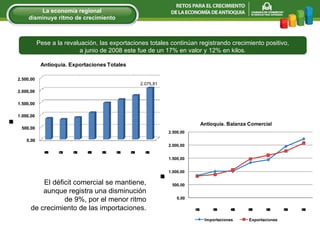

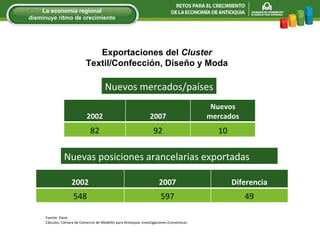

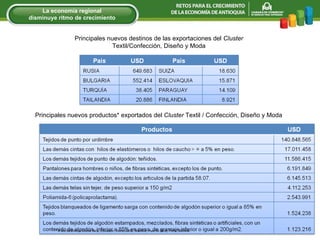

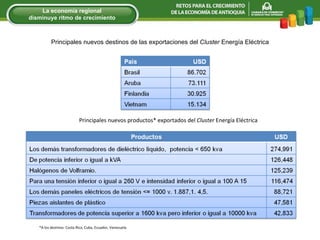

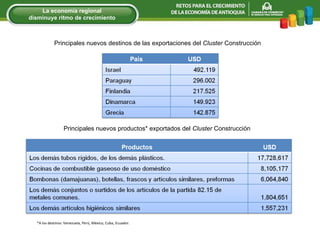

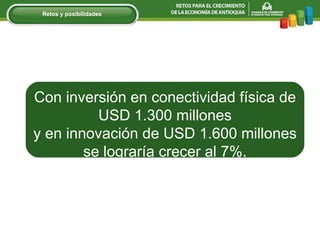

El documento resume la desaceleración de la economía regional de Antioquia en 2008. Varias industrias como construcción e industria manufacturera experimentaron una disminución en la producción, ventas y área aprobada para construcción. Sin embargo, las exportaciones continuaron creciendo aunque a un ritmo menor, y la inversión neta en sociedades aumentó un 35%. Se destacan los retos para duplicar el PIB per cápita para 2019 como mejorar la educación superior, telecomunicaciones e infraestructura, así como impulsar la innovación.