Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a CUENTAS DE ORDEN.pptx

Similar a CUENTAS DE ORDEN.pptx (20)

Último

Último (20)

CUENTAS DE ORDEN.pptx

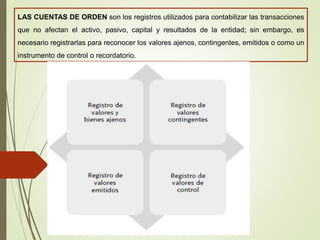

- 1. LAS CUENTAS DE ORDEN son los registros utilizados para contabilizar las transacciones que no afectan el activo, pasivo, capital y resultados de la entidad; sin embargo, es necesario registrarlas para reconocer los valores ajenos, contingentes, emitidos o como un instrumento de control o recordatorio.

- 2. Para el registro de valores y bienes ajenos que recibe la entidad, como las mercancías que se aceptan a comisión para su venta, recibiendo a cambio una comisión de los depósitos en garantía, denominados también depósitos en prenda. Para el registro de valores contingentes, derivados de transacciones en las cuales la empresa adquiere una responsabilidad aleatoria o contingente, que puede convertirse en un pasivo real, ejemplos de estos valores son los documentos endosados, avales otorgados, juicios pendientes, seguros contratados. Para el registro de valores emitidos que requieren de un control especial, tales como emisión de obligaciones, de billetes de banco, lotería, emisión de bonos, planillas, boletos en empresas de transporte. Para el registro de valores de control, en los cuales se requiere contar con un registro duplicado para tener información y control desde otro punto de vista; por ejemplo, para controlar las tasas de depreciación contables y fiscales, cuando son diferentes.

- 3. Valores Ajenos Valores contingentes Valores emitidos Valores de control Mercancías en comisión Depósitos en prenda Documentos descontados Avales otorgados Juicios pendientes Seguros contratados Emisión de obligaciones Emisión de billetes de banco Emisión de billetes de lotería Emisión de boletos Depreciación fiscal Consignaciones a precio alzado Cuentas de orden

- 4. Las cuentas de orden deben abrirse por pares, es decir, siempre se emplean dos cuentas. Esto se deriva de la partida doble, que requiere que cada operación se registre con un cargo y con un abono; por tanto, siempre que se empleen cuentas de esta naturaleza, una de ellas tendrá que ser deudora y la otra acreedora; y en virtud de que su movimiento es compensado, sus saldos serán iguales en importe, pero de naturaleza contraria, una deudora y la otra acreedora. Manejo de las Cuentas de Orden caja del comitente, que es deudora, y comitente cuenta caja, que es acreedora. documentos endosados como cuenta deudora y endoso de documentos como acreedora.

- 5. Este caso se da cuando en el registro de una transacción empleamos sólo cuentas de orden, o sea, que tanto la cuenta deudora como la acreedora son de orden. Manejo directo o paralelo Se reciben $50,000 de mercancías, propiedad del comitente para ser vendidas en su nombre CONCEPTO PARCIAL DEBE HABER Mercancías en comisión $ 50,000.00 Comitente, cuenta de mercancías $ 50,000.00 Recepción de mercancías propiedad del comitente para ser vendidas en su nombre. Se observa que, después del asiento, las cuentas de orden tienen el mismo saldo en cuanto a su importe, pero su naturaleza es contraria, una deudora y la otra acreedora.

- 6. Manejo cruzado Se presenta cuando en el registro de una transacción se emplea como cuenta de cargo una cuenta de orden, y como cuenta de abono una cuenta de balance o resultados, y en otro asiento, pero relativo a la misma operación, se emplea como cuenta de cargo una cuenta de balance o resultados y como cuenta de abono, una cuenta de orden. Después de registrar el segundo asiento, los saldos de las cuentas de orden son iguales. Supongamos que un empleado entabló una demanda contra la empresa por $100 000 y que se resuelve a su favor, por lo que la empresa debe pagar el importe de la demanda. En primer lugar se contabiliza la demanda del empleado, cuando aún no se sabe si será favorable para la empresa o para el trabajador, de modo que, en consecuencia, surge una obligación contingente (que puede ser o no).

- 7. CONCEPTO PARCIAL DEBE HABER Demanda Laboral para la Empresa $ 100,000.00 Empresa con Demanda Laboral $ 100,000.00 registro de una demanda laboral entablada contra la empresa. Cuando la sentencia favorece al trabajador y la contingencia se convierte en una situación real, entonces, mediante el movimiento cruzado, se contabiliza de la manera siguiente: CONCEPTO PARCIAL DEBE HABER Gastos de Administración $ 100,000.00 Demanda laboral para la Empresa $ 100,000.00 1a Empresa con Demanda Laboral $ 100,000.00 Bancos $100,000.00 reconocimiento y pago de la demanda

- 8. Se firma contrato de arrendamiento por 12 meses, estableciendo el pago de renta mensual por meses anticipados a razón de $2,500.00 y se solicitan dos meses de depósito para garantizar la transacción, cuyo importe ES de $5,000.00 se recibe en efectivo, junto con la primera mensualidad. CONCEPTO PARCIAL DEBE HABER BANCOS $ 2,500.00 OTRO PRODUCTOS FINANCIEROS $ 2,500.00 COBRO DEL 1er MES DE RENTA 1a DEPOSITOS EN GARANTIA $ 5,000.00 GARANTIA EN DEPOSITOS $ 5,000.00 DEPOSITO DE DOS MESES DE RENTA

- 9. Se venden mercancías a crédito por $1,000,000.00 Para garantizar la operación se solicita y se recibe en prenda maquinaria, cuyo valor es de $1,500,000.00 CONCEPTO PARCIAL DEBE HABER CLIENTES $ 1,000,000.00 VENTAS $ 1,000,000.00 VENTA DE MERCANCIA A CREDITO 1a BIENES EN GARANTIA $ 1,500,000.00 GARANTIA EN BIENES $ 1,500,000.00 SE RECIBE MAQUINARIA EN GARANTIA DE LA VENTA A CREDITO El cliente paga el importe de su adeudo con cheque. BANCOS $ 1,000,000.00 CLIENTES $ 1,000,000.00 PAGO CON CHEQUE DEL CREDITO 2a GARANTIA EN BIENES $ 1,500,000.00 BIENES EN GARANTIA $ 1,500,000.00 ENTREGA DE LA MAQUINARIA POR LIQUIDACION DEL CREDITO

- 10. FECHA CONCEPTO PARCIAL DEBE HABER 1 Mercancías en comisión $ 300,000.00 Comitente, cuenta de mercancías $ 300,000.00 recepcion de 100 tv a precio unitario de $3,000.00 cada uno 2 caja del comitente $ 10,000.00 comitente, cuenta de caja $ 10,000.00 recepcin de fondo de caja del comitente 3 comitente, cuenta de caja $ 2,000.00 caja del comitente $ 2,000.00 pago de fletes y acarreos 4 Comitente, cuenta de mercancías $ 30,000.00 Mercancías en comisión $ 30,000.00 devolucion de 10 telvesores defectuosos 5 comitente, cuenta de caja $ 750.00 caja del comitente $ 70.00 pago de fletes y acarreos mercancia devuelta

- 11. 6 caja del comitente $ 168,000.00 comitente, cuenta de caja $ 168,000.00 venta de 40 televisores a $ 4,200.00 costo $3,000.00 x .40 =$1,200.00 =$4,200.00 FECHA CONCEPTO PARCIAL DEBE HABER 6a Comitente, cuenta de mercancías $ 120,000.00 Mercancías en comisión $ 120,000.00 registro de la venta de 40 tv a precio de costo 7 comitente, cuenta de caja $ 21,000.00 caja del comitente $ 21,000.00 devolucion de la venta al contado 5 tv 7a mercancias en comision $ 15,000.00 comitente cuenta de mercancias $ 15,000.00 por la devolucion de 5 tv a precio de costo

- 12. 8 clientes del comitente $ 189,000.00 comitente cuentas de clientes $ 189,000.00 venta de 45 tv a credito FECHA CONCEPTO PARCIAL DEBE HABER 8a comitente cuenta de mercancias $ 135,000.00 mercancias en comision $ 135,000.00 por la venta de 45 tv a precio de costo 9 comitente cuenta de clientes $ 42,000.00 clientes del comitente $ 42,000.00 por devolucion de 10 tv 9a mercancias en comision $ 30,000.00 comitente cuenta de mercancias $ 30,000.00 por la devolucion de 10 tv a precio de costo 10 caja del comitente $ 70,000.00 comitente cuenta de caja $ 70,000.00 cobro al cliente 10a comitente cuenta de clientes $ 70,000.00 clientes del comitente $ 70,000.00 cobro al cliente

- 13. 11 comitente cuenta de caja $ 51,450.00 caja del comitente $ 51,450.00 registro de la comision ganada 11a caja $ 51,450.00 otro productos financieros $ 51,450.00 registro de comision en cuentas reales 12 comitente cuenta de caja $ 162,800.00 caja del comitente $ 162,800.00 envio de ganancias menos gastos FECHA CONCEPTO PARCIAL DEBE HABER

- 14. CONCEPTO CANTIDAD IMPORTE TOTAL VENTAS DE CONTADO 40 $ 4,200.00 $ 168,000.00 DEV VTAS DE CONTADO 5 $ 4,200.00 $ 21,000.00 VENTAS TOTALES $ 147,000.00 COMISION 20% $ 29,400.00 VENTA AL CONTADO $ 117,600.00 CONCEPTO CANTIDAD IMPORTE TOTAL VENTAS A CREDITO 45 $ 4,200.00 $ 189,000.00 DEV VTAS DE CONTADO 10 $ 4,200.00 $ 42,000.00 VENTAS TOTALES $ 147,000.00 COMISION 15% $ 22,050.00 VENTA A CREDITO $ 124,950.00 TOTAL COMISIONES 51,450.00 $ CONCEPTO CANTIDAD IMPORTE TOTAL VENTAS DE CONTADO 40 $ 4,200.00 $ 168,000.00 DEV VTAS DE CONTADO 5 $ 4,200.00 $ 21,000.00 VENTAS TOTALES CONTADO $ 147,000.00 COBRO A CLIENTES $ 70,000.00 VENTA AL CONTADO $ 217,000.00 GASTOS $ 2,750.00 COMISIONES $ 51,450.00 $ 54,200.00 CONTADO LIQUIDO $ 162,800.00