Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Cuentas Pgc 2007[1]

Similar a Cuentas Pgc 2007[1] (13)

Último

Último (20)

Cuentas Pgc 2007[1]

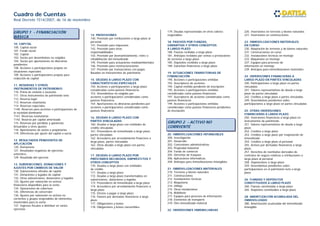

- 1. Cuadro de Cuentas Real Decreto 1514/2007, de 16 de noviembre GRUPO 1 - FINANCIACIÓN 179. Deudas representadas en otros valores 220. Inversiones en terrenos y bienes naturales 14. PROVISIONES negociables 221. Inversiones en construcciones BÁSICA 140. Provisión por retribuciones a largo plazo al personal 18. PASIVOS POR FIANZAS, 23. INMOVILIZACIONES MATERIALES 10. CAPITAL 141. Provisión para impuestos GARANTÍAS Y OTROS CONCEPTOS EN CURSO 100. Capital social 142. Provisión para otras A LARGO PLAZO 230. Adaptación de terrenos y de bienes naturales 101. Fondo social responsabilidades 180. Fianzas recibidas a largo plazo 231. Construcciones en curso 102. Capital 143. Provisión por desmantelamiento, retiro o 181. Anticipos recibidos por ventas o prestaciones 232. Instalaciones técnicas en montaje 103. Socios por desembolsos no exigidos rehabilitación del inmovilizado de servicios a largo plazo 233. Maquinaria en montaje 104. Socios por aportaciones no dinerarias 145. Provisión para actuaciones medioambientales 185. Depósitos recibidos a largo plazo 237. Equipos para procesos de pendientes 146. Provisión para reestructuraciones 189. Garantías financieras a largo plazo información en montaje 108. Acciones o participaciones propias en 147. Provisión por transacciones con pagos 239. Anticipos para inmovilizaciones materiales situaciones especiales Basados en instrumentos de patrimonio 19. SITUACIONES TRANSITORIAS DE 109. Acciones o participaciones propias para FINANCIACIÓN 24. INVERSIONES FINANCIERAS A reducción de capital 15. DEUDAS A LARGO PLAZO CON 190. Acciones o participaciones emitidas LARGO PLAZO EN PARTES VINCULADAS CARACTERÍSTICAS ESPECIALES 192. Suscriptores de acciones 240. Participaciones a largo plazo en partes 11. RESERVAS Y OTROS 150. Acciones o participaciones a largo plazo 194. Capital emitido pendiente de inscripción vinculadas INSTRUMENTOS DE PATRIMONIO consideradas como pasivos financieros 195. Acciones o participaciones emitidas 241. Valores representativos de deuda a largo 110. Prima de emisión o asunción 153. Desembolsos no exigidos por consideradas como pasivos financieros plazo de partes vinculadas 111. Otros instrumentos de patrimonio neto acciones o participaciones consideradas como 197. Suscriptores de acciones consideradas como 242. Créditos a largo plazo a partes vinculadas 112. Reserva legal pasivos financieros pasivos financieros 249. Desembolsos pendientes sobre 113. Reservas voluntarias 154. Aportaciones no dinerarias pendientes por 199. Acciones o participaciones emitidas participaciones a largo plazo en partes vinculadas 114. Reservas especiales acciones o participaciones consideradas como consideradas como pasivos financieros pendientes 1140. Reservas para acciones o participaciones de pasivos financieros de inscripción 25. OTRAS INVERSIONES la sociedad dominante FINANCIERAS A LARGO PLAZO 1141. Reservas estatutarias 16. DEUDAS A LARGO PLAZO CON 250. Inversiones financieras a largo plazo en 1142. Reserva por capital amortizado PARTES VINCULADAS instrumentos de patrimonio 115. Reservas por pérdidas y ganancias 160. Deudas a largo plazo con entidades de GRUPO 2 - ACTIVO NO 251. Valores representativos de deuda a largo Actuariales y otros ajustes crédito vinculadas CORRIENTE plazo 118. Aportaciones de socios o propietarios 161. Proveedores de inmovilizado a largo plazo, 252. Créditos a largo plazo 119. Diferencias por ajuste del capital a euros partes vinculadas 20. INMOVILIZACIONES INTANGIBLES 253. Créditos a largo plazo por enajenación de 162. Acreedores por arrendamiento financiero a 200. Investigación inmovilizado 12. RESULTADOS PENDIENTES DE largo plazo, partes vinculadas 201. Desarrollo 254. Créditos a largo plazo al personal APLICACIÓN 163. Otras deudas a largo plazo con partes 202. Concesiones administrativas 255. Activos por derivados financieros a largo 120. Remanente vinculadas 203. Propiedad industrial plazo 121. Resultados negativos de ejercicios 204. Fondo de comercio 257. Derechos de reembolso derivados de anteriores 17. DEUDAS A LARGO PLAZO POR 205. Derechos de traspaso contratos de seguro relativos a retribuciones a 129. Resultado del ejercicio PRÉSTAMOS RECIBIDOS, EMPRÉSTITOS Y 206. Aplicaciones informáticas largo plazo al personal OTROS CONCEPTOS 209. Anticipos para inmovilizaciones intangibles 258. Imposiciones a largo plazo 13. SUBVENCIONES, DONACIONES Y 170. Deudas a largo plazo con entidades 259. Desembolsos pendientes sobre AJUSTES POR CAMBIOS DE VALOR de crédito 21. INMOVILIZACIONES MATERIALES participaciones en el patrimonio neto a largo 130. Subvenciones oficiales de capital 171. Deudas a largo plazo 210. Terrenos y bienes naturales plazo 131. Donaciones y legados de capital 172. Deudas a largo plazo transformables en 211. Construcciones 132. Otras subvenciones, donaciones y legados subvenciones, donaciones y legados 212. Instalaciones técnicas 26. FIANZAS Y DEPÓSITOS 133. Ajustes por valoración en activos 173. Proveedores de inmovilizado a largo plazo 213. Maquinaria CONSTITUIDOS A LARGO PLAZO financieros disponibles para la venta 174. Acreedores por arrendamiento financiero a 214. Utillaje 260. Fianzas constituidas a largo plazo 134. Operaciones de cobertura largo plazo 215. Otras instalaciones 265. Depósitos constituidos a largo plazo 135. Diferencias de conversión 175. Efectos a pagar a largo plazo 216. Mobiliario 136. Ajustes por valoración en activos no 176. Pasivos por derivados financieros a largo 217. Equipos para procesos de información 28. AMORTIZACIÓN ACUMULADA DEL corrientes y grupos enajenables de elementos, plazo 218. Elementos de transporte INMOVILIZADO mantenidos para la venta 177. Obligaciones y bonos 219. Otro inmovilizado material 280. Amortización acumulada del inmovilizado 137. Ingresos fiscales a distribuir en varios 178. Obligaciones y bonos convertibles intangible ejercicios 22. INVERSIONES INMOBILIARIAS

- 2. 281. Amortización acumulada del inmovilizado 407. Anticipos a proveedores 4745. Crédito por pérdidas a compensar del material 33. PRODUCTOS EN CURSO ejercicio 2811. Amortización acumulada de construcciones 330. Productos en curso A 41. ACREEDORES VARIOS 475. Hacienda Pública, acreedora por conceptos 2812. Amortización acumulada de instalaciones 331. Productos en curso B 410. Acreedores por prestaciones de servicios fiscales técnicas 411. Acreedores, efectos comerciales a pagar 4750. Hacienda Pública, acreedora por IVA 2813. Amortización acumulada de maquinaria 34. PRODUCTOS SEMITERMINADOSS 419. Acreedores por operaciones en común 4751. Hacienda Pública, acreedora por 2814. Amortización acumulada de utillaje 340. Productos semiterminados A retenciones practicadas 2815. Amortización acumulada de otras 341. Productos semiterminados B 43. CLIENTES 4752. Hacienda Pública, acreedora por impuesto instalaciones 430. Clientes sobre sociedades 2816. Amortización acumulada de mobiliario 35. PRODUCTOS TERMINADOS 4300. Clientes (euros) 4758. Hacienda Pública, acreedora por 2817. Amortización acumulada de equipos para 350. Productos terminados A 4304. Clientes (moneda extranjera) subvenciones a reintegrar procesos de información 351. Productos terminados B 4309. Clientes, facturas pendientes de formalizar 476. Organismos de la Seguridad Social, 2818. Amortización acumulada de elementos de 431. Clientes, efectos comerciales a cobrar acreedores transporte 36. SUBPRODUCTOS, RESIDUOS Y 4310. Efectos comerciales en cartera 477. Hacienda Pública, IVA repercutido 2819. Amortización acumulada de otro MATERIALES RECUPERADOS 4311. Efectos comerciales descontados 479. Pasivos por diferencias temporarias inmovilizado material 360. Subproductos A 4312. Efectos comerciales en gestión de cobro imponibles 282. Amortización acumulada de las inversiones 361. Subproductos B 4315. Efectos comerciales impagados inmobiliarias 365. Residuos A 432. Clientes, operaciones de “factoring” 48. AJUSTES POR PERIODIFICACIÓN 366. Residuos B 433. Clientes, empresas del grupo 480. Gastos anticipados 29. DETERIORO DE VALOR DE 368. Materiales recuperados A 434. Clientes, empresas asociadas 485. Ingresos anticipados ACTIVOS NO CORRIENTES 369. Materiales recuperados B 435. Clientes, otras partes vinculadas 290. Deterioro de valor del inmovilizado intangible 436. Clientes de dudoso cobro 49. DETERIORO DE VALOR DE 291. Deterioro de valor del inmovilizado material 39. DETERIORO DE VALOR DE LAS 437. Envases y embalajes a devolver por clientes CRÉDITOS COMERCIALES Y 292. Deterioro de valor de las inversiones EXISTENCIAS 438. Anticipos de clientes PROVISIONES A CORTO PLAZO Inmobiliarias 390. Deterioro de valor de las mercaderías 490. Deterioro de valor de créditos por 293. Deterioro de valor de participaciones a largo 391. Deterioro de valor de las materias primas 44. DEUDORES VARIOS operaciones comerciales plazo en partes vinculadas 392. Deterioro de valor de otros 440. Deudores 493. Deterioro de valor de créditos por 294. Deterioro de valores de valores aprovisionamientos 441. Deudores, efectos comerciales a cobrar operaciones comerciales con partes vinculadas representativos de deuda a largo plazo de partes 393. Deterioro de valor de los productos en curso 446. Deudores de dudoso cobro 499. Provisiones por operaciones comerciales vinculadas 394. Deterioro de valor de los productos 449. Deudores por operaciones en común 295. Deterioro de valor de créditos a largo plazo a semiterminados partes vinculadas 395. Deterioro de valor de los productos 46. PERSONAL 297. Deterioro de valor de valores representativos terminados 460. Anticipos de remuneraciones GRUPO 5 - CUENTAS de deuda a largo plazo 396. Deterioro de valor de los subproductos, 465. Remuneraciones pendientes de pago FINANCIERAS 298. Deterioro de valor de créditos a largo plazo residuos y materiales recuperados 466. Remuneraciones mediante sistemas de aportación definida pendientes de pago 50. EMPRÉSTITOS, DEUDAS CON 47. ADMINISTRACIONES PUBLICAS CARACTERÍSTICAS ESPECIALES Y GRUPO 3 - EXISTENCIAS GRUPO 4 - ACREEDORES Y 470. Hacienda Pública, deudora por diversos OTRAS EMISIONES ANÁLOGAS A 30. COMERCIALES DEUDORES POR OPERACIONES conceptos CORTO PLAZO 4700. Hacienda Pública, deudora por IVA 500. Obligaciones y bonos a corto plazo 300. Mercaderías A COMERCIALES 501. Obligaciones y bonos convertibles a corto 4708. Hacienda Pública, deudora por 301. Mercaderías B plazo subvenciones concedidas 40. PROVEEDORES 4709. Hacienda Pública, deudora por devolución 502. Acciones o participaciones a corto plazo 31. MATERIAS PRIMAS 400. Proveedores de impuestos consideradas como pasivos financieros 310. Materias primas A 4000. Proveedores (euros) 471. Organismos de la Seguridad Social, deudores 505. Deudas representadas en otros valores 311. Materias primas B 4004. Proveedores (moneda extranjera) 472. Hacienda Pública, IVA soportado negociables a corto plazo 4009. Proveedores, facturas pendientes de recibir 473. Hacienda Pública, retenciones y pagos a 506. Intereses a corto plazo de empréstitos y 32. OTROS APROVISIONAMIENTOS o de formalizar cuenta otras emisiones análogas 320. Elementos y conjuntos incorporables 401. Proveedores, efectos comerciales a pagar 474. Activos por impuesto diferido 507. Dividendos de acciones o participaciones 321. Combustibles 403. Proveedores, empresas del grupo 4740. Activos por diferencias temporarias consideradas como pasivos financieros 322. Repuestos 404. Proveedores, empresas asociadas deducibles 509. Valores negociables amortizados 325. Materiales diversos 405. Proveedores, otras partes 4742. Derechos por reducciones y bonificaciones 326. Embalajes vinculadas pendientes de aplicar 327. Envases 406. Envases y embalajes a devolver a 328. Material de oficina proveedores

- 3. 51. DEUDAS A C/P CON EMP. DEL GRUPO Y 540. Inversiones financieras a corto plazo en 620. Gastos en investigación y desarrollo del ASOCIADAS instrumentos de patrimonio 58. ACTIVOS NO CORRIENTES ejercicio 510. Deudas a c/p con emp. del grupo. 541. Valores representativos de deuda a corto MANTENIDOS PARA LA VENTA Y ACTIVOS Y 621. Arrendamientos y cánones 511. Deudas a c/p con emp. asociadas grupo. plazo PASIVOS ASOCIADOS 622. Reparaciones y conservación 512. Deudas a c/p con entidades de crédito del 542. Créditos a corto plazo 580. Inmovilizado 623. Servicios de profesionales independientes grupo. 543. Créditos a corto plazo por enajenación de 581. Inversiones con personas y entidades 624. Transportes 513. Deudas a c/p con entidades de crédito inmovilizado vinculadas 625. Primas de seguros asociadas 544. Créditos a corto plazo al personal 582. Inversiones financieras 626. Servicios bancarios y similares 514. Proveedores de inmovilizado a c/p, emp. del 545. Dividendo a cobrar 583. Existencias, deudores comerciales y otras 627. Publicidad, propaganda y relaciones públicas grupo 546. Intereses a corto plazo de valores cuentas a cobrar 628. Suministros 515. Proveedores de inmovilizado a c/p, emp. representativos de deudas 584. Otros activos 629. Otros servicios asociadas. 547. Intereses a corto plazo de créditos 585. Provisiones 516. Intereses a c/p de deudas con emp. del 548. Imposiciones a corto plazo 586. Deudas con características especiales 63. TRIBUTOS grupo 549. Desembolsos pendientes sobre 587. Deudas con personas y entidades vinculadas 630. Impuesto sobre beneficios participaciones en el patrimonio neto a corto 588. Acreedores comerciales y otras cuentas a 6300. Impuesto corriente 52. DEUDAS A C/P POR PRESTAMOS plazo pagar 6301. Impuesto diferido RECIBIDOS Y OTRO CONCEPTOS 589. Otros pasivos 631. Otros tributos 520. Deudas a corto, plazo con entidades de 55. 0TRAS CUENTAS NO BANCARIAS 633. Ajustes negativos en la imposición sobre crédito. 550. Titular de la explotación 59. DETERIORO DEL VALOR DE beneficios 5200. Préstamos a c/p de entidades de crédito. 551. Cuenta corriente con socios y INVERSIONES FINANCIRAS A CORTO 634. Ajustes negativos en la imposición indirecta 5201. Deudas a c/p por crédito dispuesto. administradores PLAZO Y DE ACTIVOS NO CORRIENTES 6341. Ajustes negativos en IVA de circulante 5208. Deudas por efectos descontados. 552. Cuenta corriente con otras personas y MANTENIDOS PARA LA VENTA 6342. Ajustes negativos en IVA de inversiones 5209.Deudas por operaciones de “factoring” entidades vinculadas 593. Deterioro de valor de participaciones a corto 636. Devolución de impuestos 521. Deudas a c/p. 553. Cuentas corrientes en fusiones y escisiones plazo en partes vinculadas 638. Ajustes positivos en la imposición sobre 522. Deudas a c/p transformables en 554. Cuenta corriente con uniones temporales de 594. Deterioro de valor de valores representativos beneficios subvenciones, donaciones y legados empresas y comunidades de bienes de deuda a corto plazo de partes vinculadas 639. Ajustes positivos en la imposición indirecta 523. Proveedores de inmovilizado a c/p. 555. Partidas pendientes de aplicación 594. Deterioro de valor de créditos a corto plazo a 6391. Ajustes positivos en IVA de circulante 524. Acreedores por arrendamiento 556. Desembolsos exigidos sobre participaciones partes vinculadas 6392. Ajustes positivos en IVA de inversiones financiero a corto plazo en el patrimonio neto 597. Deterioro de valor de valores representativos 525. Efectos a pagar a corto plazo 557. Dividendo activo a cuenta de deuda a corto plazo 64. GASTOS DE PERSONAL 526. Dividendo activo a pagar 558. Socios por desembolsos exigidos 598. Deterioro de valor de créditos a corto plazo 641. Indemnizaciones 527. Intereses a corto plazo de deudas 559. Derivados financieros a corto plazo 599. Deterioro de valor de activos no corrientes 642. Seguridad Social a cargo de la empresa con entidades de crédito mantenidos para la venta 643. Retribuciones a largo plazo mediante 528. Intereses a corto plazo de deudas 56. FIANZAS Y DEPÓSITOS RECIBIDOS Y sistemas de aportación definida 529. Provisiones a corto plazo CONSTITUIDOS A C/P 644. Retribuciones a largo plazo mediante 560. Fianzas recibidas a corto plazo sistemas de prestación definida 53. INVERSIONES FINANCIERAS A C/P EN 561. Depósitos recibidos a corto plazo GRUPO 6 - COMPRAS Y GASTOS 645. Retribuciones al personal mediante EMP. DEL GRUPO Y ASOCIADAS 565. Fianzas constituidas a corto plazo instrumentos de patrimonio 60. COMPRAS 530. Participaciones a corto plazo en partes 566. Depósitos constituidos a corto plazo 649. Otros gastos sociales 601. Compras de materias primas vinculadas 567. Intereses pagados por anticipado 602. Compras de otros aprovisionamientos 531. Valores representativos de deuda a corto 568. Intereses cobrados por anticipado 65. 0TROS GASTOS DE GESTIÓN 606. Descuentos sobre compras por pronto pago plazo de partes vinculadas 569. Garantías financieras a corto plazo 650. Pérdidas de créditos comerciales incobrables 607. Trabajos realizados por otras empresas 532. Créditos a corto plazo a partes vinculadas 651. Resultados de operaciones en común 608. Devoluciones de compras y operación 533. Intereses a corto plazo de valores 57. TESORERÍA 6510. Beneficio transferido (gestor) similares representativos de deuda en partes vinculadas 570. Caja, euros 6511. Pérdidas soportada (partícipe o asociado no 609. “Rappels” por compras 534. Intereses a corto plazo de créditos a partes 571. Caja, moneda extranjera gestor) vinculadas 572. Bancos e instituciones de crédito c/c vista, 659. Otras pérdidas en gestión corriente 61. VARIACIÓN DE EXISTENCIAS 535. Dividendo a cobrar de inversiones financieras euros 66. GASTOS FINANCIEROS 610. Variación de existencias de mercaderías en partes vinculadas 573. Bancos e instituciones de crédito c/c vista, 660. Gastos financieros por actualización de 611. Variación de existencias de materias primas 539. Desembolsos pendientes sobre moneda extranjera provisiones 612. Variación de existencias de otros participaciones a corto plazo en otras partes 574. Bancos e instituciones de crédito, cuenta de 661. Intereses de obligaciones y bonos aprovisionamientos vinculadas ahorro, euros 662. Intereses de deudas 575. Bancos e instituciones de crédito, cuenta de 663. Pérdidas por valoración de instrumentos 54. 0TRAS INVERSIONES FINANCIERAS ahorro, moneda extranjera financieros por su valor razonable 62. SERVICIOS EXTERIORES TEMPORALES 576. Inversiones a corto plazo de gran liquidez

- 4. 664. Dividendos de acciones o participaciones 70. VENTAS DE MERCADERIAS, DE 76. INGRESOS FINANCIEROS consideradas como pasivos financieros PRODUCCIÓN PROPIA, DE SERVICIOS, ETC. 760. Ingresos de participaciones en instrumentos 665. Intereses por descuento de efectos y 701. Ventas de productos terminados de patrimonio operaciones de “factoring” 702. Ventas de productos semiterminados 761. Ingresos de valores representativos de 666. Pérdidas en participaciones y valores 703. Ventas de subproductos y residuos deuda representativos de deuda 704. Ventas de envases y embalajes 762. Ingresos de créditos 667. Pérdidas de créditos no comerciales 705. Prestaciones de servicios 763. Beneficios por valoración de activos y 668. Diferencias negativas de cambio 706. Descuentos sobre ventas por pronto pago pasivos financieros por su valor razonable 669. Otros gastos financieros 708. Devoluciones de ventas y operaciones 766. Beneficios en participaciones y valores similares representativos de deuda 67. PERDIDAS PROCEDENTES DEL 709. “Rappels” sobre ventas 767. Ingresos de activos afectos y de derechos de INMOVILIZADO Y GASTOS EXCEPCIONALES reembolso relativos a retribuciones a largo plazo 71. VARIACIÓN DE EXISTENCIAS 768. Diferencias positivas de cambio 670. Pérdidas procedentes del 710. Variación de existencias de productos en 769. Otros ingresos financieros inmovilizado intangible curso 671. Pérdidas procedentes del inmovilizado 711. Variación de existencias de productos 77.BENEFICIOS PROCEDENTES DEL material semiterminados INMOVILIZADO E INGRESOS 672. Pérdidas procedentes de las inversiones 712. Variación de existencias de productos EXCEPCIONALES www.datisa.es inmobiliarias terminados 770. Beneficios procedentes de inmovilizado 673. Pérdidas procedentes de participaciones a 713. Variación de existencias de subproductos, intangible largo plazo en vinculadas residuos y materiales recuperados 771. Beneficios procedentes de inmovilizado 902 DAT ISA 675. Pérdidas por operaciones con obligaciones material (902 328 472) propias 73.TRABAJOS REALIZADOS PARA LA 772. Beneficios procedentes de inversiones 678. Gastos excepcionales EMPRESA inmobiliarias MADRID 730. Trabajos realizados para el inmovilizado 773. Beneficios procedentes de participaciones a C/ Joaquín Turina 2 68. DOTACIONES PARA AMORTIZACIONES intangible largo plazo en empresas vinculadas Pozuelo de Alarcón 680. Amortización del inmovilizado intangible 731. Trabajos realizados para el inmovilizado 774. Diferencia negativa en combinaciones de 28224 Madrid 681. Amortización del inmovilizado material material negocios Tel 917 159 268 682. Amortización de las inversiones inmobiliarias 732. Trabajos realizados en inversiones 775. Beneficios por operaciones con obligaciones inmobiliarias propias BARCELONA 69. DOTACIONES A LAS PROVISIONES 733. Trabajos realizados para el inmovilizado 778. Ingresos excepcionales 690. Pérdidas por deterioro del inmovilizado material en curso Avda. Josep Tarradellas 20-30 3ª pl intangible 79. EXCESOS Y APLICACIONES DE 08029 Barcelona 691. Pérdidas por deterioro del inmovilizado 74. SUBVENCIONES A LA EXPLOTACIÓN PROVISIONES Y DE PÉRDIDAS POR Tel 934 398 939 material 740. Subvenciones, donaciones y legados a la DETERIORO 692. Pérdidas por deterioro del inversiones explotación 790. Reversión del deterioro del inmovilizado ASTURIAS inmobiliarias 746. Subvenciones, donaciones y legados de intangible C/ Alférez Provisional 6 bajo dcha 693. Pérdidas por deterioro de existencias capital transferidas al resultado del ejercicio 791. Reversión del deterioro del inmovilizado 33005 Oviedo 694. Pérdidas por deterioro de créditos 747. Otras subvenciones, donaciones y legados material Tel 985 274 052 comerciales transferidas al resultado del ejercicio 792. Reversión del deterioro de las inversiones 695. Dotación a la provisión para operaciones inmobiliarias CANARIAS comerciales 75. 0TROS INGRESOS DE GESTION 793. Reversión del deterioro de existencias C/ León y Castillo 87 3º D 696. Pérdidas por deterioro de participaciones y 751. Resultados de operaciones en común 794. Reversión del deterioro de créditos Las Palmas de Gran Canaria valores representativos de deuda a largo plazo 7510. Pérdida transferida (gestor) comerciales Tel 928 234 300 697. Pérdidas por deterioro de créditos a largo 7511. Beneficio atribuido (partícipe o asociado no 795. Exceso de provisiones plazo gestor) 796. Reversión del deterioro de participaciones y 698. Pérdidas por deterioro de participaciones y 752. Ingresos por arrendamientos valores representativos de deuda a largo plazo valores representativos de deuda a corto plazo 753. Ingresos de propiedad industrial cedida en 797. Reversión del deterioro de créditos a largo GALICIA 699. Pérdidas por deterioro de créditos a corto explotación plazo Avda. Martinez Garrido, 55 Oficina 2 plazo 754. Ingresos por comisiones 798. Reversión del deterioro de participaciones y 36205 Vigo (Pontevedra) 755. Ingresos por servicios al personal valores de deuda a corto plazo Tel 986 377 772 759. Ingresos por servicios diversos 799. Reversión del deterioro de créditos a corto GRUPO 7 - VENTAS E INGRESOS plazo v-1 2008, Desarrollo de Aplicaciones Técnicas Informáticas S.A. (DATISA)