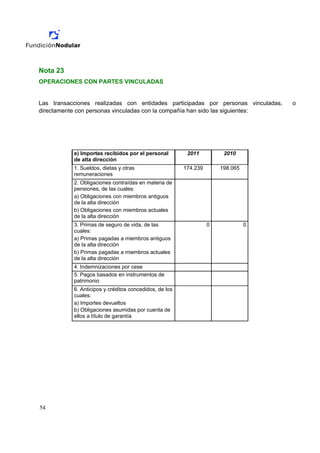

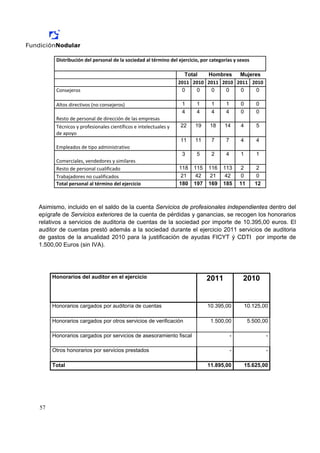

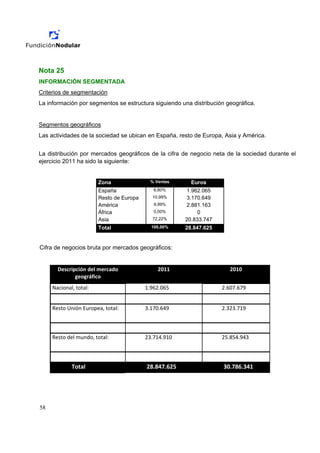

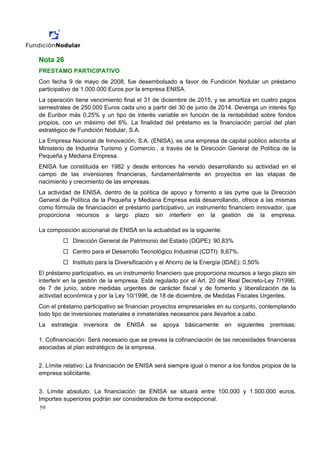

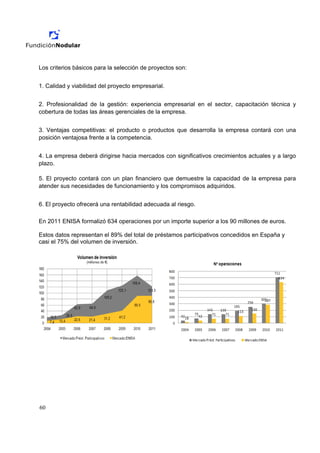

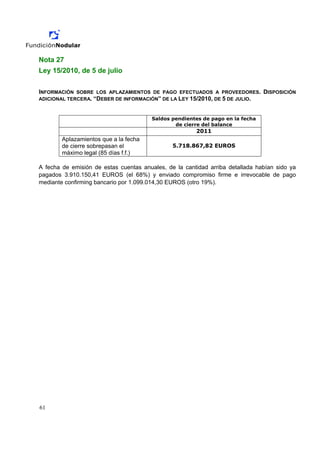

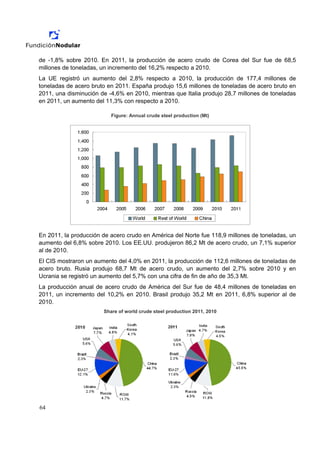

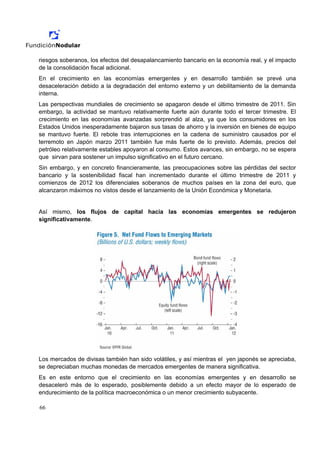

Descargado 12 veces

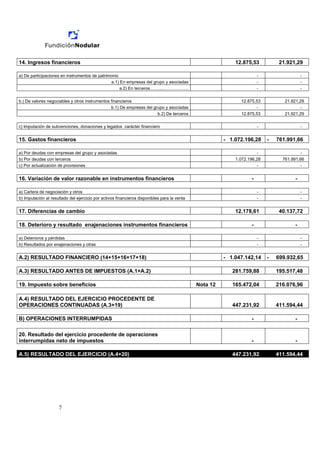

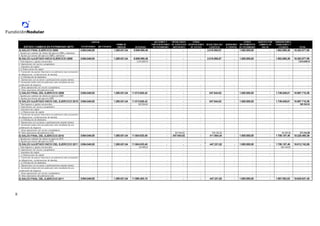

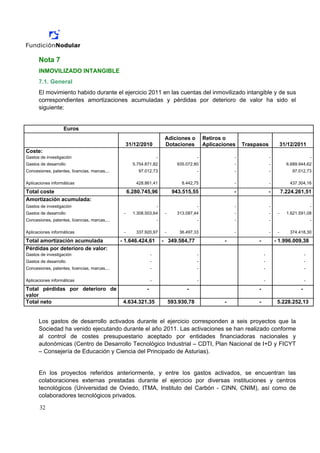

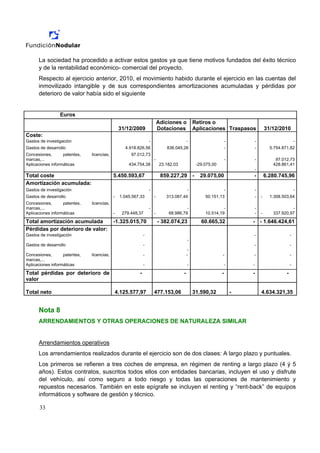

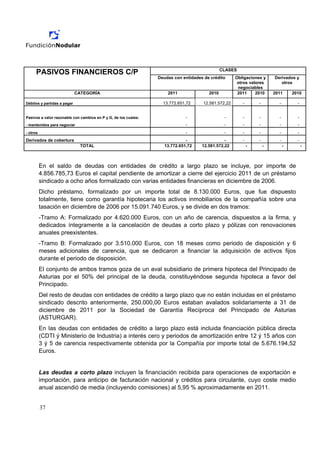

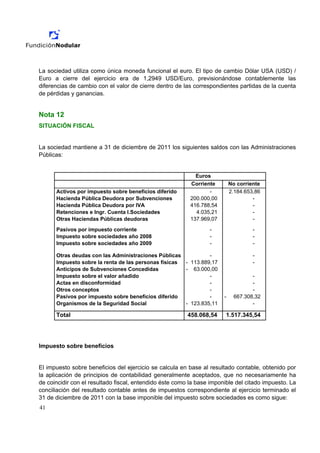

Este documento presenta las cuentas anuales de la empresa Fundición Nodular, S.A. para el ejercicio 2011. Incluye el balance de situación al final del ejercicio, la cuenta de pérdidas y ganancias correspondiente a 2011, y notas explicativas. El balance muestra los activos, pasivos y patrimonio neto de la empresa, destacando un activo no corriente de 32 millones de euros y un activo corriente de 23 millones. El patrimonio neto asciende a 19,5 millones y los pasivos no corrientes y cor

![Cuentas Pgc 2007[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cuentaspgc20071-1226855816659673-9-thumbnail.jpg?width=640&height=640&fit=bounds)