Descargado 1371 veces

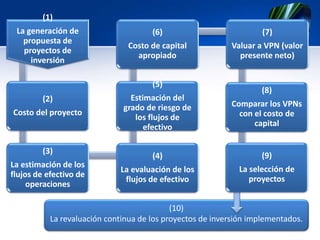

Este documento trata sobre el presupuesto de capital de una empresa. Explica que el presupuesto de capital es un plan que contiene información para tomar decisiones sobre inversiones a largo plazo, evaluando proyectos y sus fuentes de financiamiento. También describe los pasos para elaborar un presupuesto de capital, incluyendo generar propuestas, evaluar proyectos, y seleccionar inversiones. Finalmente, concluye que las decisiones de presupuesto de capital son muy importantes para el éxito de una empresa.