Descargar para leer sin conexión

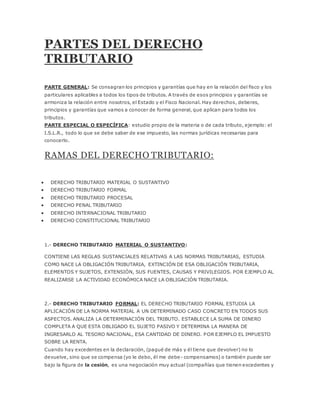

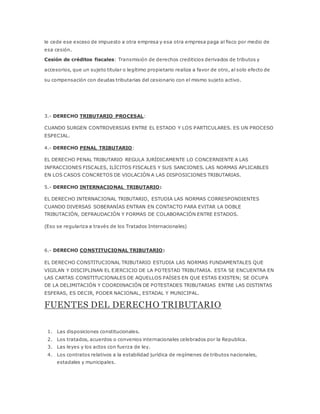

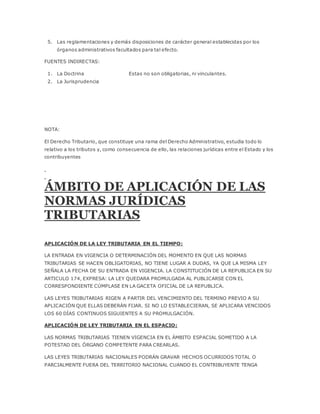

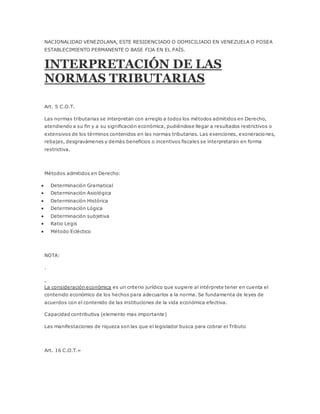

El documento resume las principales partes y ramas del derecho tributario. Explica que el derecho tributario está dividido en parte general, que establece principios y garantías aplicables a todos los tributos, y parte especial, que estudia cada tributo de forma individual. Las principales ramas del derecho tributario son el material, formal, procesal, penal, internacional y constitucional.