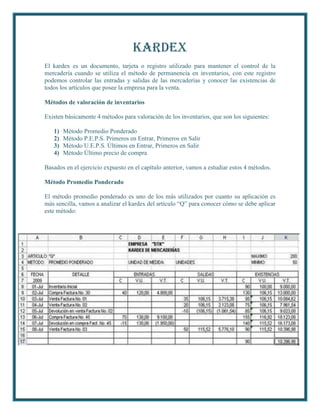

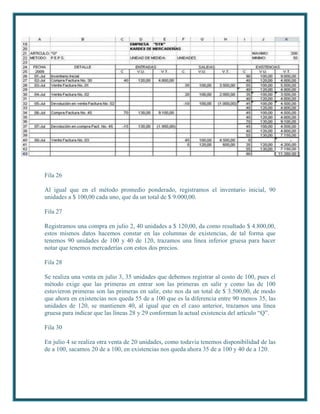

Este documento describe diferentes métodos para valuar inventarios, incluyendo el método promedio ponderado, PEPS y UEPS. Explica cómo aplicar cada método usando un ejemplo numérico con una tarjeta kardex para el artículo Q, mostrando cómo cambian los valores totales aunque las cantidades finales permanecen iguales.