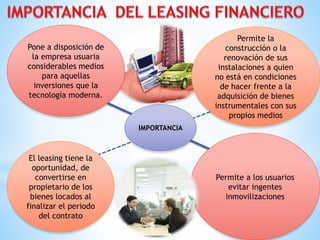

El documento describe las características del leasing financiero. El leasing financiero permite a las empresas disponer de bienes mediante el pago de rentas durante un plazo determinado, sin necesidad de una gran inversión inicial. Al final del contrato, la empresa puede optar por comprar los bienes. El leasing ofrece ventajas como facilitar inversiones a empresas que no pueden costear la adquisición de bienes.