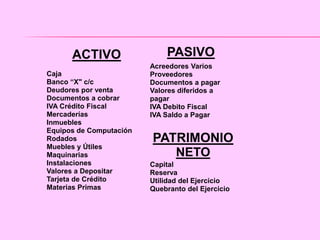

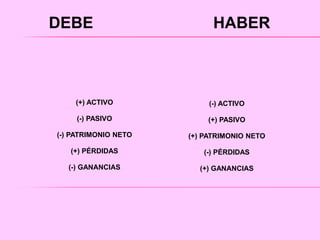

El documento habla sobre las cuentas contables y su saldo deudor o acreedor. Las cuentas de activo y pérdida tienen saldo deudor, mientras que las cuentas de pasivo y ganancia tienen saldo acreedor. Las pérdidas se debitan y las ganancias se acreditan. También menciona los elementos que componen el activo, pasivo y patrimonio neto.

![Contabilidad ,Finanzas Y Tributacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-finanzas-y-tributacion1-1196713811581507-2-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadautoguardado-121108160909-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)