Descargado 557 veces

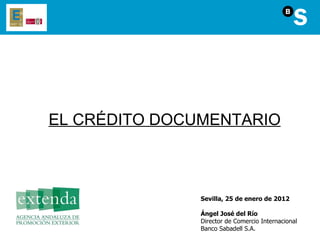

![El crédito debe indicar si es disponible para pago a la vista, pago diferido, aceptación o negociación. [=forma de disponibilidad] El crédito debe indicar una fecha de vencimiento para la presentación. [=límite de disponibilidad] La ubicación del banco en el que el crédito es disponible es el lugar de presentación. [=lugar de disponibilidad] Banco designado, que es ... Banco en el que el crédito es disponible, que es ... Banco en el que se ubica el lugar de presentación, que es ... Banco en el que ocurre el vencimiento para presentación. Disponibilidad = [ forma + lugar + límite ] para presentación. Por tanto ¿cómo puede ser disponible con el banco emisor pero tener vencimiento de presentación en el banco avisador? El Crédito Documentario Disponibilidad, fecha de vencimiento y lugar de presentación](https://image.slidesharecdn.com/presentacionsevilla-lc-120125051416-phpapp01/85/El-Credito-Documentario-26-320.jpg)

El documento resume el funcionamiento del crédito documentario o carta de crédito. Explica las obligaciones y responsabilidades de las partes involucradas como el importador, exportador, banco emisor y confirmador. También describe los pasos del proceso como la emisión del crédito, envío de la mercancía, presentación de documentos y pago.