Descargado 207 veces

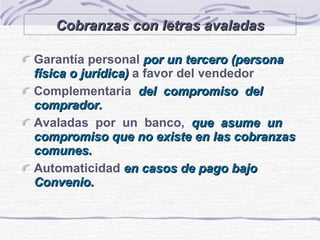

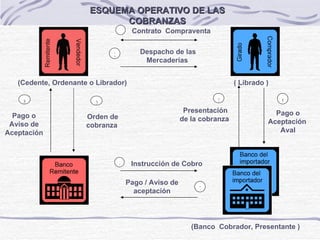

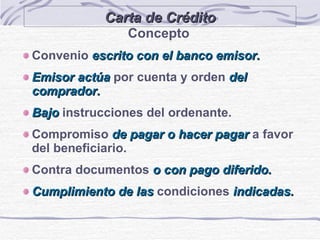

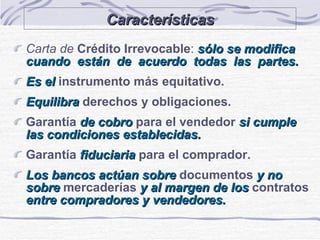

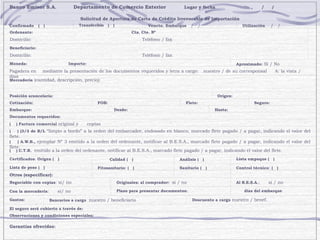

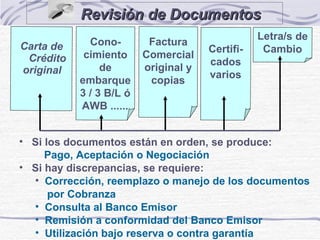

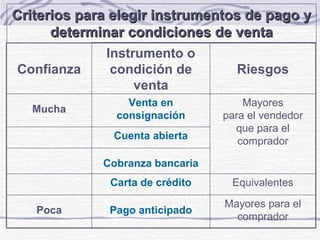

El documento describe diferentes instrumentos internacionales de pago como pagos directos, cobranzas documentarias y cartas de crédito. Explica las características, partes involucradas y responsabilidades de cada instrumento. También incluye un ejemplo de solicitud de apertura de carta de crédito irrevocable de importación confirmado con los detalles requeridos.

![Medios de pago_de_comercio_internacional[1]](https://cdn.slidesharecdn.com/ss_thumbnails/mediosdepagodecomerciointernacional1-101129214414-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Medios de pagos_en_el_comercio_internacional[1]](https://cdn.slidesharecdn.com/ss_thumbnails/mediosdepagosenelcomerciointernacional1-101129162447-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Medios de pagos_en_el_comercio_internacional[1]](https://cdn.slidesharecdn.com/ss_thumbnails/mediosdepagosenelcomerciointernacional1-101129163238-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)