Descargar como PDF, PPTX

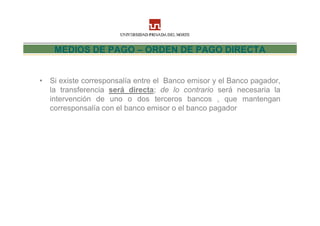

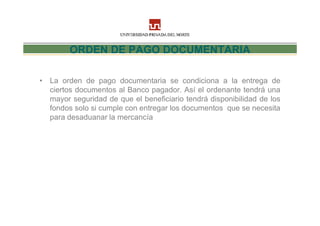

Este documento describe los principales medios de pago utilizados en el comercio internacional, incluyendo documentos financieros como letras de cambio y pagarés, documentos comerciales como facturas y documentos de transporte, y métodos de pago como pagos adelantados, órdenes de pago, remesas, cartas de crédito y cobranzas documentarias. Explica las características y participantes clave de cada método, así como su clasificación según garantía de pago, forma de pago, beneficiarios y divisibilidad.

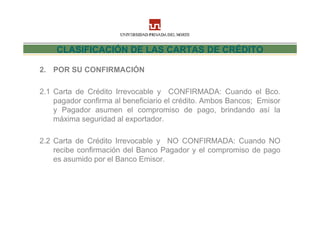

![Medios de pagos_en_el_comercio_internacional[1][1]jj](https://cdn.slidesharecdn.com/ss_thumbnails/mediosdepagosenelcomerciointernacional11jj-101129215621-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Medios de pago_de_comercio_internacional[1]](https://cdn.slidesharecdn.com/ss_thumbnails/mediosdepagodecomerciointernacional1-101129214414-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)