Descargado 91 veces

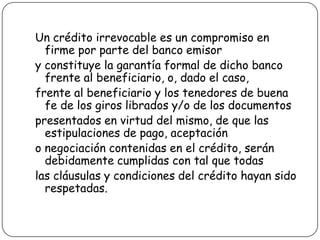

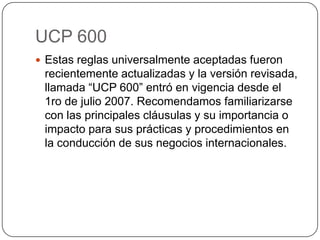

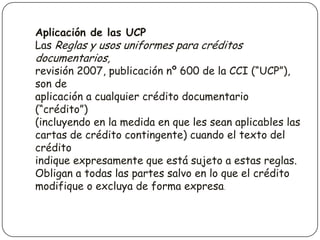

Las Reglas y Usos Uniformes para Créditos Documentarios (UCP) establecen las normas para las cartas de crédito y han facilitado el crecimiento del comercio internacional. La UCP 600 es la versión más reciente publicada en 2007. Define términos clave como negociación, crédito documentario y honrar. También introduce artículos con definiciones para proporcionar mayor claridad sobre los conceptos y obligaciones involucrados en las cartas de crédito.