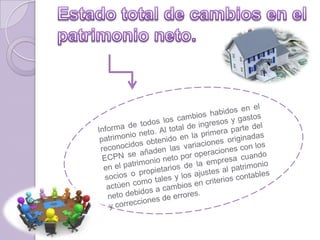

Este documento describe los cambios en el patrimonio neto de una empresa y cómo se contabilizan. Se contabilizan los ingresos y gastos que se imputan directamente al patrimonio neto durante el ejercicio en cuentas específicas, y luego se transfieren al patrimonio neto al cierre del ejercicio. Estos importes, así como las transferencias a la cuenta de pérdidas y ganancias, se registrarán de forma bruta con su efecto impositivo por separado. El documento enumera los tipos de ingresos y gastos que se

![Ejercicio flujo-de-fondos-van-tir[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ejercicio-flujo-de-fondos-van-tir1-161007182207-thumbnail.jpg?width=640&height=640&fit=bounds)