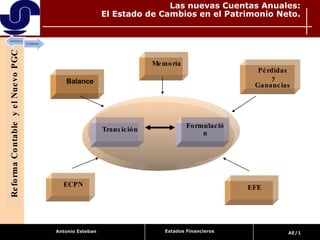

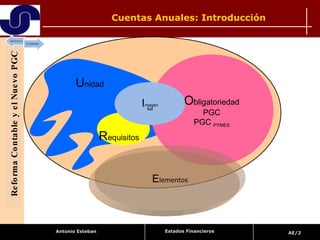

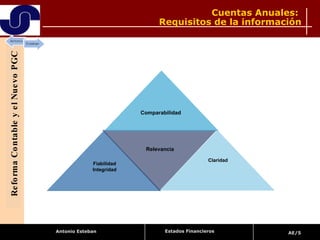

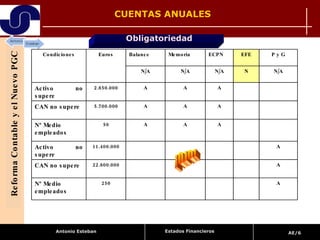

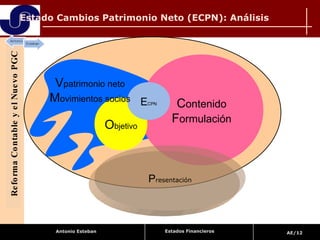

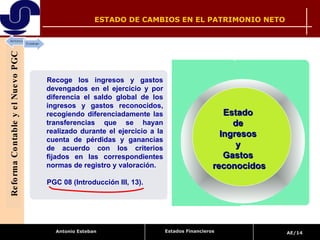

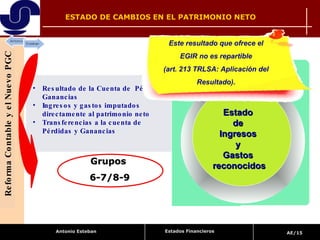

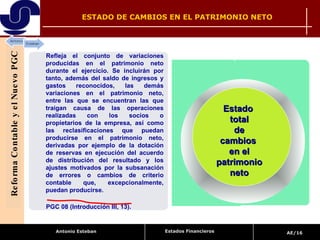

El documento habla sobre las nuevas cuentas anuales requeridas por la reforma contable en España. Explica los diferentes estados financieros que componen las cuentas anuales como el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto y la memoria. También describe los requisitos de presentación de cuentas anuales para diferentes tipos de empresas y los criterios para presentar cuentas anuales abreviadas.

![Nic 41[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nic411-130616192554-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)