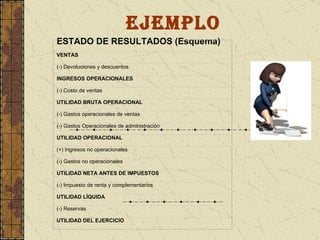

El documento describe el estado de resultado, uno de los principales estados financieros que muestra los ingresos y gastos de una entidad durante un período. Explica que el estado de resultado representa el volumen total de ingresos y gastos incurridos, con el objetivo de determinar si hubo ganancia o pérdida. Además, detalla los elementos clave del estado de resultado como ingresos, costos y gastos, y los pasos para elaborarlo.