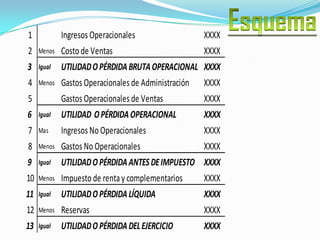

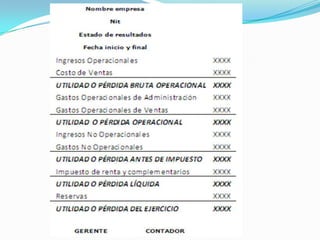

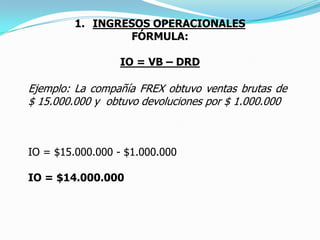

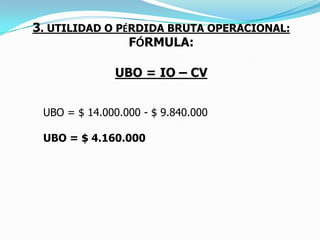

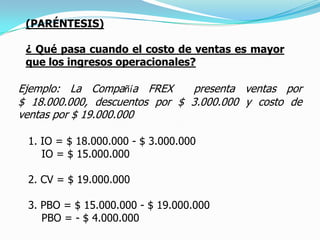

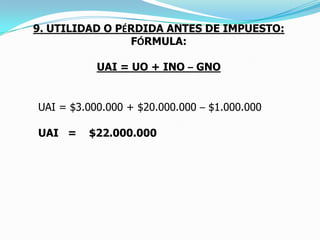

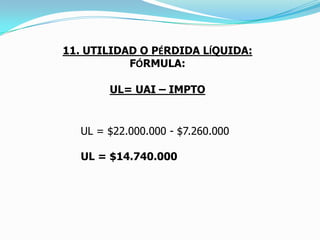

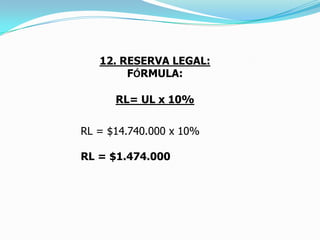

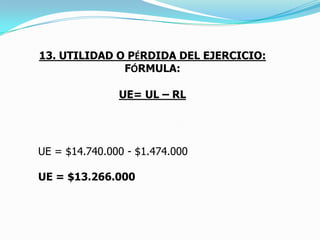

Este documento explica el estado de resultados, que resume la información financiera de una organización durante un período. El estado de resultados contiene secciones como ingresos, costos, gastos, utilidad bruta, utilidad neta, y reservas legales. Explica cada sección con fórmulas y un ejemplo numérico.