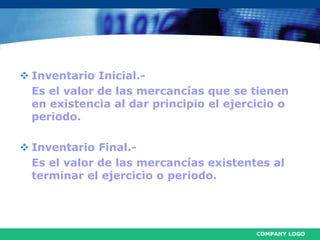

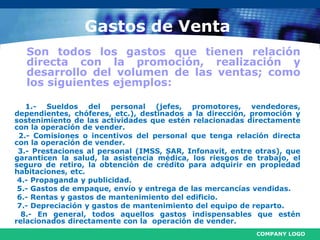

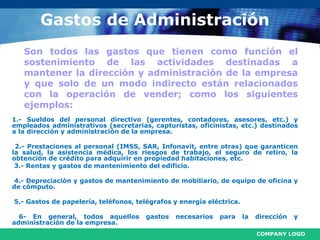

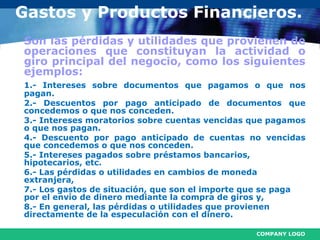

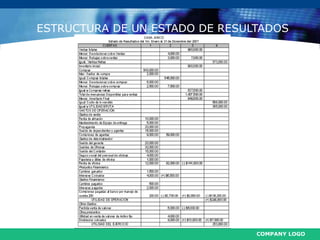

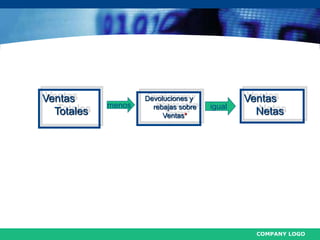

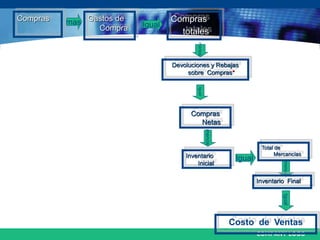

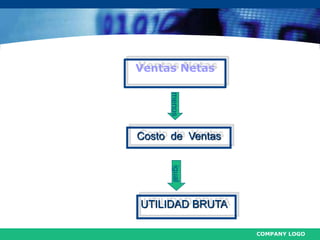

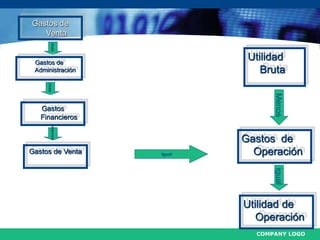

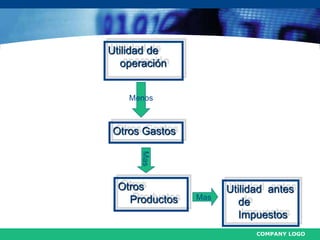

El documento proporciona una explicación del estado de pérdidas y ganancias. Explica que muestra la rentabilidad de una empresa durante un período y presenta los resultados de las operaciones, incluyendo ingresos por ventas y gastos. Detalla las cuentas que deben incluirse como ventas, compras, gastos de venta y administración, e inventario.