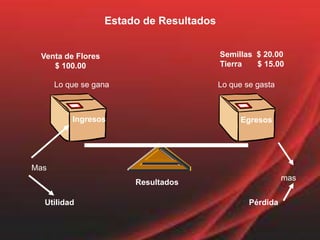

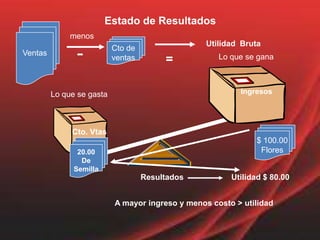

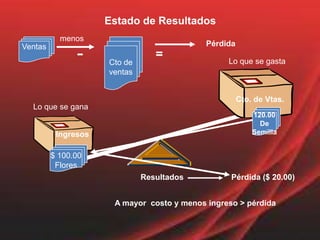

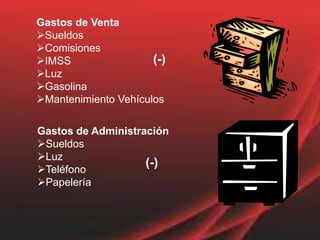

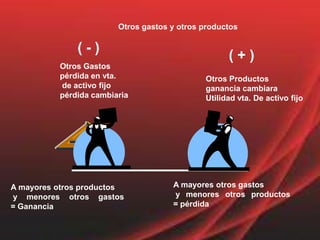

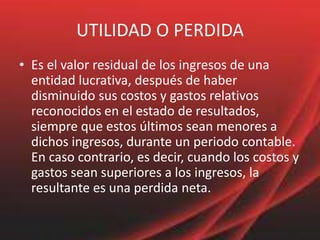

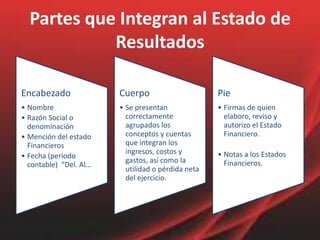

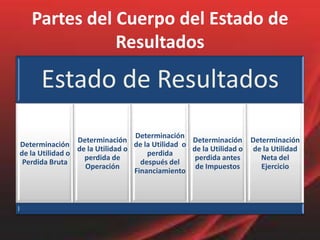

Este documento explica el estado de resultados, incluyendo sus partes principales como ingresos, costos, gastos, utilidad bruta y neta. Muestra un ejemplo de estado de resultados para una venta de flores que generó $100 en ingresos y tuvo $20 en costos de semillas, resultando en una utilidad neta de $80. También define términos como costo de ventas, clasificación de gastos, y cómo los impuestos y utilidades afectan la utilidad o pérdida final.