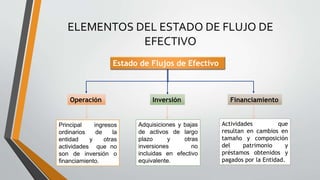

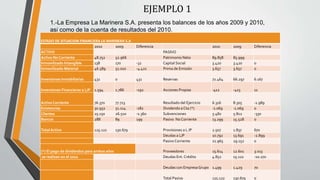

El estado de flujo de efectivo muestra que la empresa La Marinera S.A. generó $18,385 en efectivo de sus actividades operacionales en 2010. Invirtió $2,976 en actividades de inversión. Sus actividades de financiación, que incluyeron pagos de dividendos e instrumentos de deuda, requirieron $15,210 en efectivo. En total, el efectivo de la empresa aumentó $199 en 2010.