Evaluación equipo 5 solución

•Descargar como DOCX, PDF•

0 recomendaciones•242 vistas

Este documento describe las diferentes técnicas de valuación de costos de producción, dividiéndolas en costos históricos y costos predeterminados. Los costos estimados se calculan antes de producirse el producto y se basan en cálculos empíricos, mientras que los costos históricos se obtienen después de producido el producto. El documento también discute las ventajas e inconvenientes del uso de costos estimados para la toma de decisiones.

Más contenido relacionado

Destacado

Destacado (20)

Similar a Evaluación equipo 5 solución

Similar a Evaluación equipo 5 solución (20)

Más de UO

Más de UO (20)

Evaluación equipo 5 solución

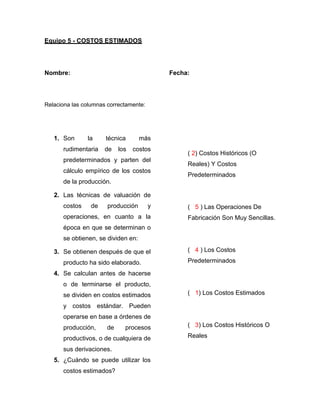

- 1. Equipo 5 - COSTOS ESTIMADOS Nombre: Fecha: Relaciona las columnas correctamente: 1. Son la rudimentaria técnica de los más costos predeterminados y parten del cálculo empírico de los costos ( 2) Costos Históricos (O Reales) Y Costos Predeterminados de la producción. 2. Las técnicas de valuación de costos de producción y operaciones, en cuanto a la ( 5 ) Las Operaciones De Fabricación Son Muy Sencillas. época en que se determinan o se obtienen, se dividen en: 3. Se obtienen después de que el ( 4 ) Los Costos producto ha sido elaborado. Predeterminados 4. Se calculan antes de hacerse o de terminarse el producto, se dividen en costos estimados ( 1) Los Costos Estimados y costos estándar. Pueden operarse en base a órdenes de producción, de procesos productivos, o de cualquiera de sus derivaciones. 5. ¿Cuándo se puede utilizar los costos estimados? ( 3) Los Costos Históricos O Reales

- 2. 6. Menciona 1 ventaja y 1 desventaja del costo estimado: VENTAJA DESVENTAJA Reducción notable de los gastos Se considera como desventaja el de administración. Cuando las hecho de que las estimaciones estimaciones son bien hechas, considerando diferentes factores, la fijación de políticas de precios de venta es bastante correcta. La necesidad por cada elemento del costo no son las más precisas, a diferencia del costo estándar. de practicar inventarios físicos de Por lo general el estudio de las los materiales ayuda a que no se variaciones producidas entre los produzcan pérdidas por robos costos estimados y reales no es continuados de las existencias. tan exhaustiva como en el caso del costo estándar. Su obtención con anterioridad a la producción conduce a la adopción de normas correctas en las funciones de compra, producción y distribución. El estudio de las variaciones ocurridas conduce a costos eficientes e incentiva a realizar mejores estimaciones períodos subsiguientes. para

- 3. Identifica si las siguientes características corresponden a un costo histórico o a un costo estimado: 7. Se obtienen antes de elaborado el producto o durante su transformación. a) Costo histórico b) Costo estimado 8. No requieren de ajustes. a) Costo históricob) Costo estimado 9. Se obtienen después de producido el artículo. a) Costo histórico b) Costo estimado 10. Se basan en cálculos sobre experiencias adquiridas y un conocimiento amplio de la industria en cuestión. a) Costo histórico b) Costo estimado 11. Indica lo que costo o se invirtió. a) Costo históricob) Costo estimado 12. Indica lo que puede costar producir un artículo. a) Costo histórico b) Costo estimado