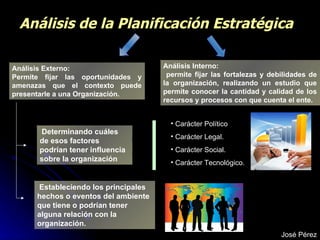

Este documento presenta una introducción a varios conceptos y herramientas de administración estratégica, incluyendo el Análisis DOFA, la Administración por Objetivos, el Control de Gestión, el Balance Scorecard y el Benchmarking. Explica brevemente el origen y propósito de cada uno, así como algunas de sus características clave.