Descargado 18 veces

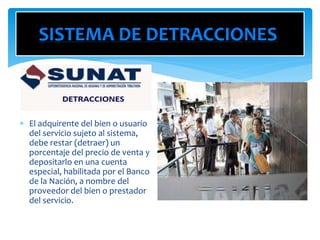

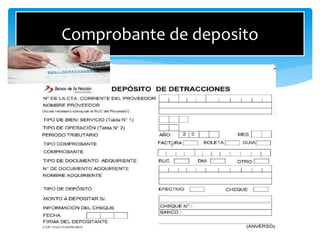

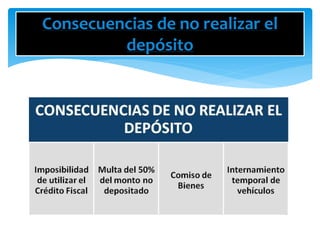

Este documento describe el sistema de detracciones en Perú. Se debe retener un porcentaje del precio de venta de ciertos bienes y servicios y depositarlo en una cuenta bancaria a nombre del proveedor. Se enumeran cambios realizados en 2015 a las tasas de detracción de varios productos en los anexos 1, 2 y 3. La infracción de no realizar el depósito conlleva una multa del 50-100% del monto no depositado.