Descargado 22 veces

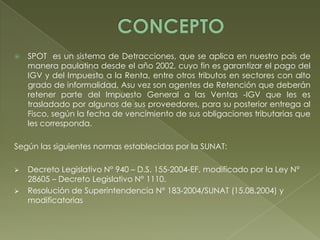

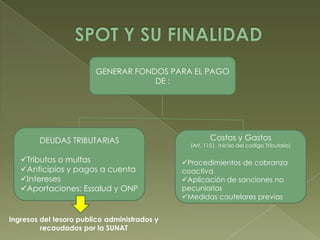

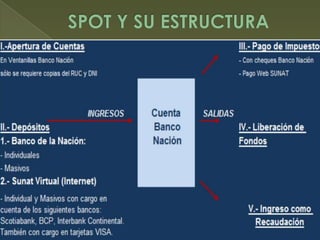

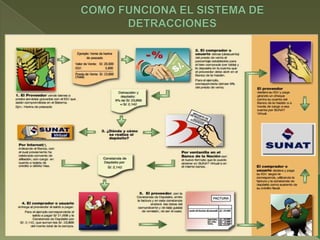

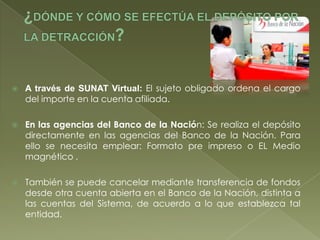

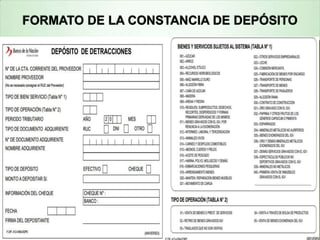

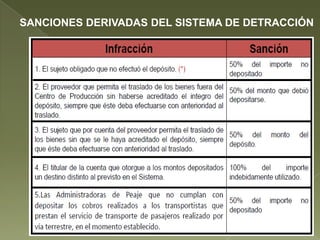

1) El SPOT es un sistema de detracciones aplicado en Perú desde 2002 para garantizar el pago de impuestos como el IGV y renta en sectores informales. 2) Los agentes de retención deben retener parte del IGV que les es trasladado por sus proveedores y entregarlo al fisco. 3) El sistema genera fondos para pagar deudas tributarias, costos y gastos del tesoro público administrado por SUNAT.