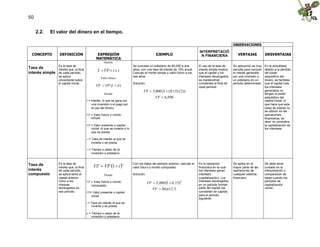

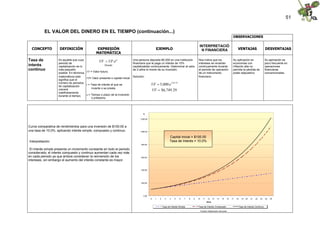

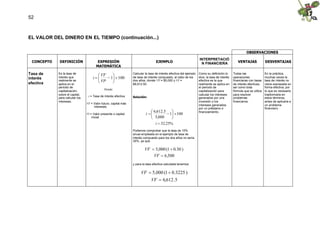

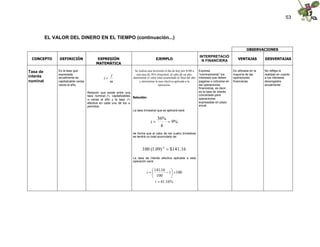

Este documento presenta los objetivos y contenidos de los apuntes para la asignatura de Finanzas I. Se describen cuatro unidades que abarcan temas como la administración financiera, conceptos e instrumentos financieros, la importancia de la información financiera y su análisis e interpretación. El objetivo es que los estudiantes comprendan la administración financiera como función y área de conocimiento, y aprendan a analizar la información financiera generada dentro de las organizaciones.

![66

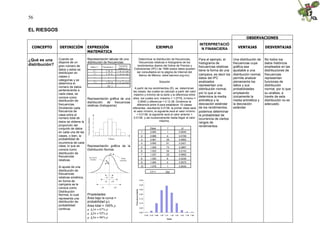

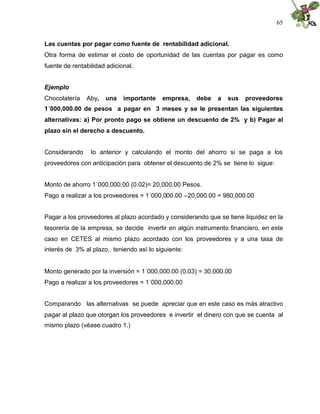

Cuadro 1. Las Cuentas Por Cobrar Como Fuente De Rentabilidad Adicional

Alternativa Pronto Pago Costo de Pago al Costo de

(Ahorro en Oportunidad en Vencimiento e oportunidad en

Pesos) % Invirtiendo al %

plazo

(Rendimientos

en Pesos)

Con dinero 20,000.00 2 30,000.00 3

propio de la

tesorería

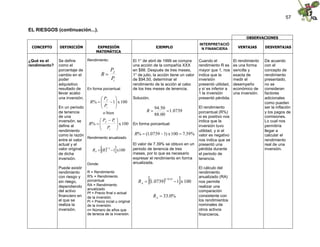

EFECTOS DEL RETRASO DE LA LIQUIDACIÓN DE LAS CUENTAS POR PAGAR

Una estrategia que una empresa emplea a menudo es el retraso de la liquidación

de las cuentas por pagar, es decir, pagar las cuentas con tanta demora como sea

posible, pero sin perjudicar su evaluación de crédito. Una estrategia de este tipo

reduce el costo por rechazar un descuento por pronto pago.

Ejemplo

A Chocolatería Aby se le otorgaron condiciones de crédito de 2/10 30 netos FDM

(un periodo de crédito de 30 días, un descuento por pronto pago de 2 %, y el periodo

del descuento por pronto pago de 10 días). El costo por rechazar el descuento por

pronto pago, suponiendo un pago en el último día del periodo de crédito, es

aproximadamente del 36 % [2% x (360/20)]. Si la empresa pudiera retrasar la

liquidación de sus cuentas por pagar a 70 días, sin perjudicar la evaluación de su

crédito, el costo por rechazar el descuento por pronto pago sería solo del 12 % [2%

x (360/60)]. El retraso de la liquidación de las cuentas por pagar reduce el costo

implícito en el rechazo de un descuento por pronto pago.

Aunque el retraso de la liquidación de las cuentas por pagar es atractivo desde el

punto de vista financiero, esta estrategia plantea un problema ético importante;

ocasiona que la empresa no cumpla el acuerdo que tomó con su proveedor cuando

adquirió la mercancía. Desde luego, un proveedor no se mostraría amable con un

cliente que propusiera de manera regular y a propósito el pago de sus compras.](https://image.slidesharecdn.com/finanzas1-121013095052-phpapp01/85/Finanzas1-66-320.jpg)