Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Flujo de efectivo banca central (Bolivia)

Similar a Flujo de efectivo banca central (Bolivia) (20)

Último

Último (17)

Flujo de efectivo banca central (Bolivia)

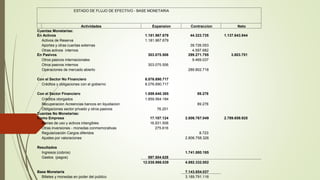

- 1. . ESTADO DE FLUJO DE EFECTIVO - BASE MONETARIA Actividades Expansion Contraccion Neto Cuentas Monetarias: En Activos 1.181.967.679 44.323.735 1.137.643.944 Activos de Reserva 1.181.967.679 Aportes y otras cuentas externas 39.726.053 Otras activos internos 4.597.682 En Pasivos 303.075.506 299.271.755 3.803.751 Otros pasivos internacionales 9.469.037 Otros pasivos internos 303.075.506 Operaciones de mercado abierto 289.802.718 Con el Sector No Financiero 8.076.690.717 Créditos y obligaciones con el gobierno 8.076.690.717 Con el Sector Financiero 1.859.640.385 89.278 Créditos otorgados 1.859.564.184 Recuperacion Acreencias bancos en liquidacion 89.278 Obligaciones sector privado y otros pasivos 76.201 Cuentas No Monetarias: Como Empresa 17.107.124 2.806.767.049 2.789.659.925 Bienes de uso y activos intangibles 16.831.508 Otras inversiones - monedas conmemorativas 275.616 Regularización Cargos diferidos 8.723 Ajustes por valoraciones 2.806.758.326 Resultados Ingresos (cobros) 1.741.880.185 Gastos (pagos) 597.504.628 12.035.986.039 4.892.332.002 Base Monetaria 7.143.654.037 Billetes y monedas en poder del publico 3.189.791.116

- 2. COMENTARIOS: A cambio del concepto de “caja” como efectivo, el activo que recoge los usos y fuentes de efectivo de las actividades de cualquier empresa, para el caso de los bancos centrales utilizaremos el concepto de “Base Monetaria”, definido como el pasivo que emite el banco central y que es la moneda de curso legal en poder del público y los requerimientos de reserva constituidas y otros depósitos por parte del sector financiero en los bancos centrales. Las políticas fiscal y monetaria expansivas, sostuvieron el dinamismo de la actividad económica, en un contexto de fuertes impulsos a la demanda agregada mediante políticas fiscales y monetarias expansivas, así las reservas internacionales incrementaron en $us.150 millones motivada por compra neta de divisas en 1.181.967.679. Las actividades del pasivo generan efectivo neto –expansión- por 3.803.751, por la disminución de otros pasivos internos 303.075.506 y la colocación de títulos de regulación monetaria 289.802.718, a este respecto la alta liquidez fue regulada principalmente a través de la colocación de títulos en subasta y mesa de dinero, reflejado en los saldos de títulos de regulación monetaria que aumentaron.

- 3. La expansión fiscal –Sector No Financiero- resultó en un déficit, consecuentemente en mayor financiamiento interno a este sector – 8.076.690.717- comportamiento atribuible en gran medida a los gastos de capital orientados a la dinamización de la actividad económica expandiendo la base monetaria. Se otorgaron créditos al sistema financiero por 1.859.564.184 mediante ventanillas de liquidez cuando las entidades sufrieron un descenso abrupto de la misma. La actividad como empresa genera una contracción neta de recursos por 2.789.659.925 producto de la valoración de saldos de cuentas activas en moneda extranjera que alcanza a 2.806.758.326, del cual las reservas internacionales se incrementaron por valoración principalmente como resultado de la apreciación de divisas distintas al dólar incluyendo el incremento del precio del oro.

- 4. Las operaciones relacionadas con resultados producen una contracción 1.741.880.185 principalmente por los ingresos percibidos en operaciones sobre administración de reservas 753.394132, en operaciones internas 937.164.852 y una expansión de 597.504.628 por gastos administrativos 463.215.142 y por costos de emisión de títulos de regulación monetaria 119.172.723. CONCLUSION.- En la gestión, en las diferentes actividades la base monetaria se contrae en 4.892.332.002 y se expande 12.035.986.039, lo que determina una expansión neta por 7.143.654.037 situación que ocasiona un crecimiento de la base monetaria que se refleja en la expansión de billetes en circulación 3.189.719.116 y de las cuentas de reservas bancarias y depósitos por 3.953.862.921. En general todos los agregados monetarios, incluyendo al circulante, mostraron mayores tasas de crecimiento interanual, reflejando la orientación expansiva de la política monetaria y el incremento de las reservas internacionales.