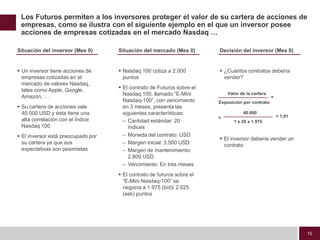

Los futuros son contratos que dan el derecho a comprar o vender un activo subyacente a un precio predeterminado y en una fecha futura. Permiten a los inversores exponerse a los movimientos de precios de los activos subyacentes como índices bursátiles, materias primas, divisas y tipos de interés. Los futuros ofrecen ventajas como la posibilidad de ganar con la subida o caída de los mercados y proteger carteras, pero también presentan desventajas como la falta de flexibilidad y cantidades estánd