Descargado 13 veces

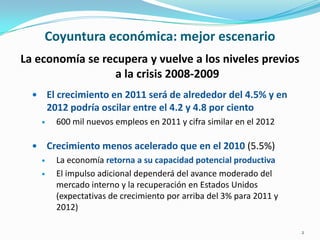

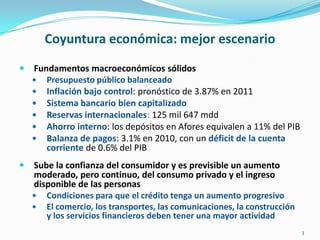

El documento analiza la situación económica de México, resaltando una recuperación moderada tras la crisis de 2008-2009, con un crecimiento proyectado del 4.5% en 2011 y la creación de nuevos empleos. Destaca la necesidad de adoptar una visión a largo plazo para superar el déficit de empleos y el estancamiento económico, así como la importancia de la competitividad no solo a nivel nacional, sino también regional. Finalmente, se presenta un análisis de la competitividad en diversas áreas, comparando la posición de México frente a otros países de América Latina.