Descargado 27 veces

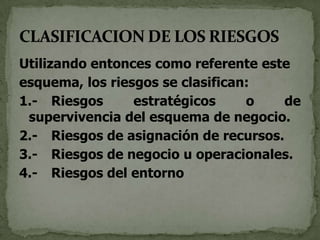

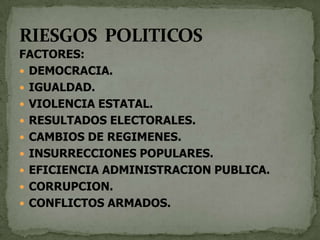

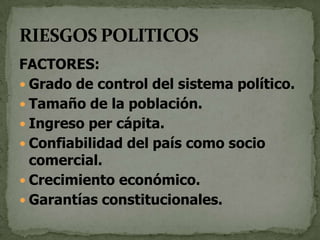

Este documento discute los diferentes tipos de riesgos a los que se enfrentan las empresas. Identifica cuatro categorías principales de riesgo: estratégicos, de recursos, operacionales y del entorno. Explica que los riesgos estratégicos se refieren a la supervivencia del modelo de negocio, los riesgos de recursos a la asignación de activos, los operacionales a las operaciones diarias y los del entorno al contexto externo.