Descargar como PDF, PPTX

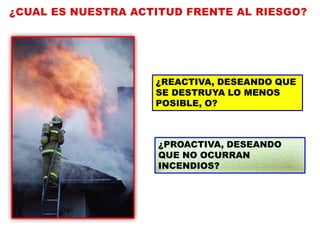

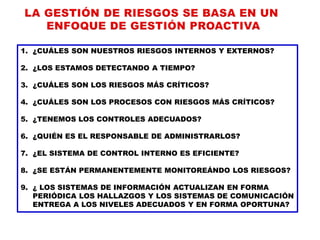

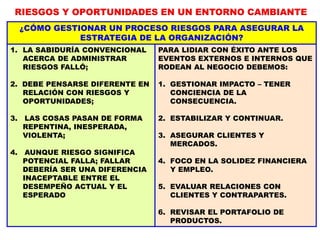

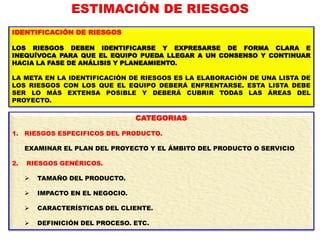

El documento describe varios desafíos para cumplir con el mandato de la auditoría interna, como la falta de personal calificado, la complejidad de los sistemas, la falta de propiedad sobre los controles y riesgos por parte de la gerencia, y estructuras de datos fragmentadas. También discute conceptos clave relacionados con riesgos, como su definición, clasificación, valoración y formas de afrontarlos de manera proactiva o reactiva.