Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Guia 1 AUDITORIA financiera (1) (1).pdf

Similar a Guia 1 AUDITORIA financiera (1) (1).pdf (20)

Último

Último (16)

Guia 1 AUDITORIA financiera (1) (1).pdf

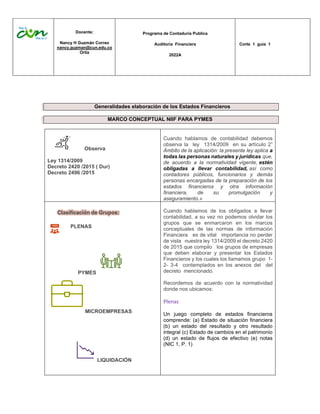

- 1. Docente: Nancy H Guzmán Correo nancy.guzman@cun.edu.co Ortiz Programa de Contaduría Publica Auditoría Financiera 2022A Corte 1 guía 1 Generalidades elaboración de los Estados Financieros MARCO CONCEPTUAL NIIF PARA PYMES Observa Ley 1314/2009 Decreto 2420 /2015 ( Dur) Decreto 2496 /2015 Cuando hablamos de contabilidad debemos observa la ley 1314/2009 en su artículo 2” Ámbito de la aplicación: la presente ley aplica a todas las personas naturales y jurídicas que, de acuerdo a la normatividad vigente, estén obligadas a llevar contabilidad, así como contadores públicos, funcionarios y demás personas encargadas de la preparación de los estados financieros y otra información financiera, de su promulgación y aseguramiento.» Clasificación de Grupos: PLENAS PYMES MICROEMPRESAS LIQUIDACIÓN Cuando hablamos de los obligados a llevar contabilidad, a su vez no podemos olvidar los grupos que se enmarcaron en los marcos conceptuales de las normas de información Financiera es de vital importancia no perder de vista nuestra ley 1314/2009 el decreto 2420 de 2015 que compilo los grupos de empresas que deben elaborar y presentar los Estados Financieros y los cuales los llamamos grupo 1- 2- 3-4 contemplados en los anexos del del decreto mencionado. Recordemos de acuerdo con la normatividad donde nos ubicamos: Plenas Un juego completo de estados financieros comprende: (a) Estado de situación financiera (b) un estado del resultado y otro resultado integral (c) Estado de cambios en el patrimonio (d) un estado de flujos de efectivo (e) notas (NIC 1, P. 1)

- 2. Docente: Nancy H Guzmán Correo nancy.guzman@cun.edu.co Ortiz Programa de Contaduría Publica Auditoría Financiera 2022A Corte 1 guía 1 Pymes Un conjunto completo de estados financieros incluye: a) Estado de situación financiera b) Estado del resultado integral c) estado de cambios en el patrimonio; d) Un estado de flujos de efectivo e) Notas (3.17) Microempresas Un conjunto completo de estados financieros incluye: a) Estado de situación financiera b) Estado del resultado C) Notas (3.8) Se podrán presentar otros estados financieros. Liquidación Un conjunto completo de estados financieros incluye: a) Estado de los activos netos en liquidación: b) Estado de cambios en los activos netos en liquidación. Adicionalmente se podrá presentar un Estado de flujos de efectivo de la liquidación y el Estado de operaciones de la liquidación. (P. 58) Para tener en Forzosa Observacion: Recordemos con la ley 1314/2009 se nombro al Consejo tecnico de cotnaduria Publica como ente Armonizador y normalizador en el sectro privado y asi como tiene facultades tambien se exigen unas obligaciones dentro de las cuales esta presentar cada semestre e l plan de de trabajo para lo cual en el 2020 se establecio el analisis de las Esal las cuales no cumple su alcance entre los (3) primeros grupos por lo cual es tema de revision mas adelante. Para el plan 2021: 1.La estructuración de propuestas para la reglamentación de la profesión de contador público, la actualización de la revisoría fiscal y el diagnóstico para la implementación de mejoras en la educación de los profesionales. 2) la regulación del sistema documental contable.

- 3. Docente: Nancy H Guzmán Correo nancy.guzman@cun.edu.co Ortiz Programa de Contaduría Publica Auditoría Financiera 2022A Corte 1 guía 1 3) el diseño de las bases de un proyecto de simplificación de los requisitos sobre registros contables, requerimientos de información financiera, de aseguramiento de la información y revisoría fiscal en las microempresas. 4) las recomendaciones correspondientes a la actualización de las normas de información financiera y aseguramiento de la información. 5) Establecimiento de las bases para la implementación de la NIIF 17 por parte del sector asegurador Tipos de Estados Financieros Recuerda Cuando hables de Preparación y Presentación de Estados Financieros obligados a llevar contabilidad. NIC 1 Sección 4-9 Estados financieros de un Grupo la información de controladora y sus subsidiarias se presentan como si se tratase de una sola entidad económica. Apéndice A NIIF 10, DUR 2420/2015, modificado D.2496/2015 Consolidados. Cuando nos ubicamos que tipo de Estados Financiero que se referencia NIC1 o sección 4, 9 nos define que tipo de estado financieros e inclusive cuando se trasmite los E/F a SuperSociedades, super transporte entre otras. El punto de referencia para definir el tipo de estado financiero es el nombre: • Individuales • Separados • Consolidados Para nuestra socialización nos enfocaremos en los Individuales y separados. Para diferéncialos debemos mirar tres tipos de inversiones: • Inversiones en Asociadas: Que tiene influencia significativa. • Inversiones de Negocios Conjunto: Cuando se tiene el control 2 participante para un tercero o actividad. • Inversiones en subsidiaria: Control al 100%

- 4. Docente: Nancy H Guzmán Correo nancy.guzman@cun.edu.co Ortiz Programa de Contaduría Publica Auditoría Financiera 2022A Corte 1 guía 1 Una entidad que posee inversiones en subsidiarias, asociadas y/o negocios conjuntos Párrafo 4 NIC 27, DUR 2420/2015, modificado D.2496/2015. Una entidad que no posee inversiones en subsidiarias, asociadas y/o negocios conjuntos. Parágrafo 1 Art.1.1.2.2 DUR 2420/2015, modificado D.2496 /2015. Cuando cumplimos con estas condiciones hablamos de Estados financieros: SEPARADOS. Cuando miro mis Activos y no tengo ninguna de las condiciones de los 3 tipos de inversión hablamos de Estados Financieros : INDIVIDUALES Presentación de Estados Financieros características FRECUENCIA DE LA INFORMACIÓN: La entidad presentará un juego completo de estados financieros al menos anualmente. Estados Financieros Intermedios. UNIFORMIDAD Una entidad mantendrá la presentación y clasificación de las partidas en los estados financieros de un periodo a otro.

- 5. Docente: Nancy H Guzmán Correo nancy.guzman@cun.edu.co Ortiz Programa de Contaduría Publica Auditoría Financiera 2022A Corte 1 guía 1 Fuente superintendencia de Sociedades . COMPENSACIÓN Una entidad no compensará activos con pasivos o ingresos con gastos a menos que así lo requiera o permita una NIIF. INFORMACIÓN COMPARATIVA A menos que las NIIF permitan o requieran otra cosa, una entidad revelará información comparativa respecto del periodo anterior para todos los importes incluidos en los estados financieros del periodo corriente.

- 6. Docente: Nancy H Guzmán Correo nancy.guzman@cun.edu.co Ortiz Programa de Contaduría Publica Auditoría Financiera 2022A Corte 1 guía 1 Estado de Situación Financiera Nombre de la entidad Moneda de presentación Moneda de presentación Tipo de EEFF Frecuencia

- 7. Docente: Nancy H Guzmán Correo nancy.guzman@cun.edu.co Ortiz Programa de Contaduría Publica Auditoría Financiera 2022A Corte 1 guía 1

- 8. Docente: Nancy H Guzmán Correo nancy.guzman@cun.edu.co Ortiz Programa de Contaduría Publica Auditoría Financiera 2022A Corte 1 guía 1