Este documento presenta las cuentas contables de débito y crédito de una empresa. Describe las partidas que se debitan y acreditan en cada cuenta, así como los saldos al cierre del período contable.

ES DEBITADA ES ACREDITADA

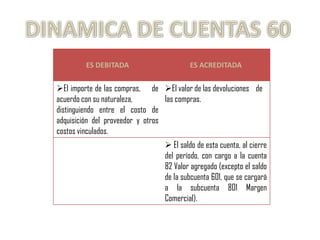

El importe de las compras, de El valor de las devoluciones de

acuerdo con su naturaleza, las compras.

distinguiendo entre el costo de

adquisición del proveedor y otros

costos vinculados.

El saldo de esta cuenta, al cierre

del período, con cargo a la cuenta

82 Valor agregado (excepto el saldo

de la subcuenta 601, que se cargará

a la subcuenta 801 Margen

Comercial).

2.

ES DEBITADA ES ACREDITADA

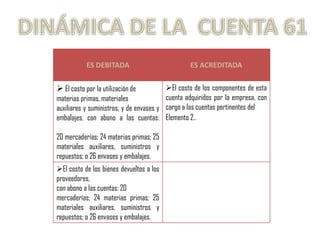

El costo por la utilización de El costo de los componentes de esta

materias primas, materiales cuenta adquiridos por la empresa, con

auxiliares y suministros, y de envases y cargo a las cuentas pertinentes del

embalajes, con abono a las cuentas: Elemento 2..

20 mercaderías; 24 materias primas; 25

materiales auxiliares, suministros y

repuestos; o 26 envases y embalajes.

El costo de los bienes devueltos a los

proveedores,

con abono a las cuentas: 20

mercaderías; 24 materias primas; 25

materiales auxiliares, suministros y

repuestos; o 26 envases y embalajes.

3.

ES DEBITADA ES ACREDITADA

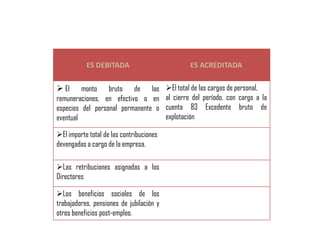

El monto bruto de las El total de las cargas de personal,

remuneraciones, en efectivo o en al cierre del período, con cargo a la

especies del personal permanente o cuenta 83 Excedente bruto de

eventual explotación

El importe total de las contribuciones

devengadas a cargo de la empresa.

Las retribuciones asignadas a los

Directores

Los beneficios sociales de los

trabajadores, pensiones de jubilación y

otros beneficios post-empleo.

4.

ES DEBITADA ES ACREDITADA

El importe de los servicios El total al cierre del período con

prestados a la empresa por cargo a la cuenta 82 Valor

terceros. agregado.

5.

ES DEBITADA ES ACREDITADA

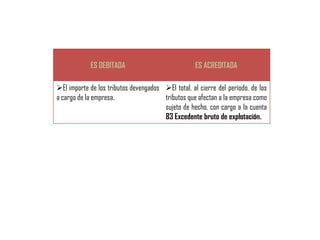

El importe de los tributos devengados El total, al cierre del período, de los

a cargo de la empresa. tributos que afectan a la empresa como

sujeto de hecho, con cargo a la cuenta

83 Excedente bruto de explotación.

6.

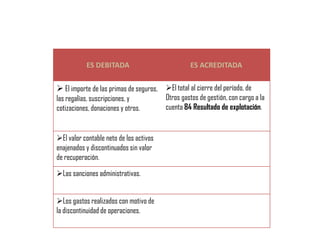

ES DEBITADA ES ACREDITADA

El importe de las primas de seguros, El total al cierre del período, de

las regalías, suscripciones, y Otros gastos de gestión, con cargo a la

cotizaciones, donaciones y otros. cuenta 84 Resultado de explotación.

El valor contable neto de los activos

enajenados y discontinuados sin valor

de recuperación.

Las sanciones administrativas.

Los gastos realizados con motivo de

la discontinuidad de operaciones.

7.

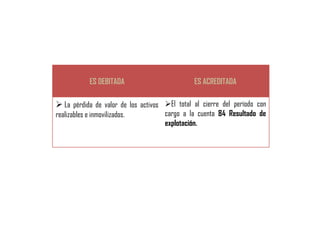

ES DEBITADA ES ACREDITADA

La pérdida de valor de los activos El total al cierre del período con

realizables e inmovilizados. cargo a la cuenta 84 Resultado de

explotación.

8.

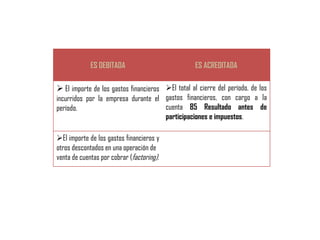

ES DEBITADA ES ACREDITADA

El importe de los gastos financieros El total al cierre del período, de los

incurridos por la empresa durante el gastos financieros, con cargo a la

período. cuenta 85 Resultado antes de

participaciones e impuestos.

El importe de los gastos financieros y

otros descontados en una operación de

venta de cuentas por cobrar (factoring).

9.

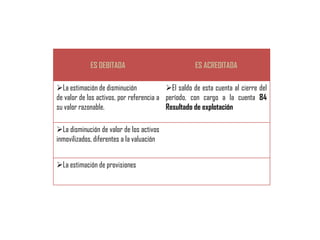

ES DEBITADA ES ACREDITADA

La estimación de disminución El saldo de esta cuenta al cierre del

de valor de los activos, por referencia a período, con cargo a la cuenta 84

su valor razonable. Resultado de explotación

La disminución de valor de los activos

inmovilizados, diferentes a la valuación

La estimación de provisiones

10.

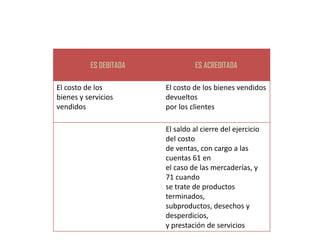

ES DEBITADA ES ACREDITADA

El costo de los El costo de los bienes vendidos

bienes y servicios devueltos

vendidos por los clientes

El saldo al cierre del ejercicio

del costo

de ventas, con cargo a las

cuentas 61 en

el caso de las mercaderías, y

71 cuando

se trate de productos

terminados,

subproductos, desechos y

desperdicios,

y prestación de servicios

11.

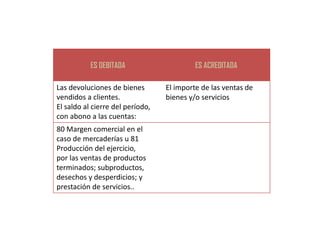

ES DEBITADA ES ACREDITADA

Las devoluciones de bienes El importe de las ventas de

vendidos a clientes. bienes y/o servicios

El saldo al cierre del período,

con abono a las cuentas:

80 Margen comercial en el

caso de mercaderías u 81

Producción del ejercicio,

por las ventas de productos

terminados; subproductos,

desechos y desperdicios; y

prestación de servicios..

12.

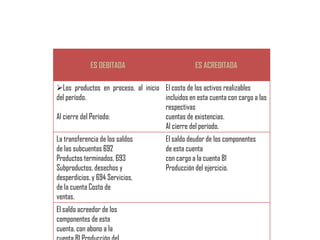

ES DEBITADA ES ACREDITADA

Los productos en proceso, al inicio El costo de los activos realizables

del período. incluidos en esta cuenta con cargo a las

respectivas

Al cierre del Período: cuentas de existencias.

Al cierre del período,

La transferencia de los saldos El saldo deudor de los componentes

de las subcuentas 692 de esta cuenta

Productos terminados, 693 con cargo a la cuenta 81

Subproductos, desechos y Producción del ejercicio.

desperdicios, y 694 Servicios,

de la cuenta Costo de

ventas.

El saldo acreedor de los

componentes de esta

cuenta, con abono a la

13.

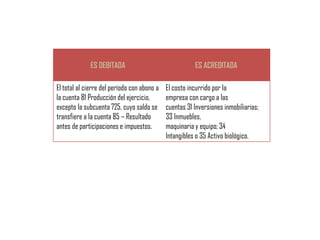

ES DEBITADA ES ACREDITADA

El total al cierre del período con abono a El costo incurrido por la

la cuenta 81 Producción del ejercicio, empresa con cargo a las

excepto la subcuenta 725, cuyo saldo se cuentas 31 Inversiones inmobiliarias;

transfiere a la cuenta 85 – Resultado 33 Inmuebles,

antes de participaciones e impuestos. maquinaria y equipo; 34

Intangibles o 35 Activo biológico.

14.

ES DEBITADA ES ACREDITADA

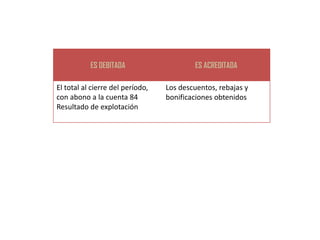

El total al cierre del período, Los descuentos, rebajas y

con abono a la cuenta 84 bonificaciones obtenidos

Resultado de explotación

15.

74

ES DEBITADA ES ACREDITADA

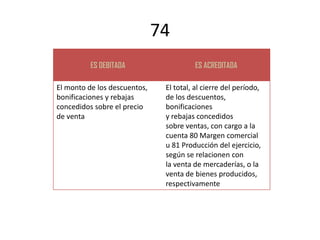

El monto de los descuentos, El total, al cierre del período,

bonificaciones y rebajas de los descuentos,

concedidos sobre el precio bonificaciones

de venta y rebajas concedidos

sobre ventas, con cargo a la

cuenta 80 Margen comercial

u 81 Producción del ejercicio,

según se relacionen con

la venta de mercaderías, o la

venta de bienes producidos,

respectivamente

16.

75

ES DEBITADA ES ACREDITADA

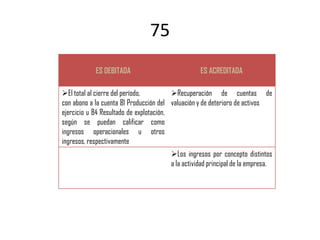

El total al cierre del período, Recuperación de cuentas de

con abono a la cuenta 81 Producción del valuación y de deterioro de activos

ejercicio u 84 Resultado de explotación,

según se puedan calificar como

ingresos operacionales u otros

ingresos, respectivamente

Los ingresos por concepto distintos

a la actividad principal de la empresa.

17.

76

ES DEBITADA ES ACREDITADA

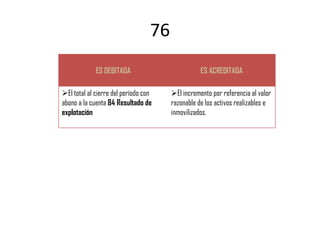

El total al cierre del período con El incremento por referencia al valor

abono a la cuenta 84 Resultado de razonable de los activos realizables e

explotación inmovilizados.

18.

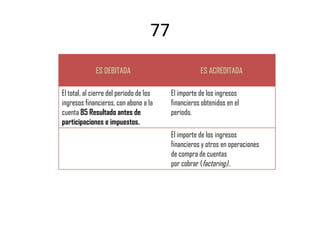

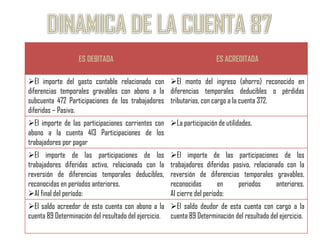

77

ES DEBITADA ES ACREDITADA

El total, al cierre del período de los El importe de los ingresos

ingresos financieros, con abono a la financieros obtenidos en el

cuenta 85 Resultado antes de período.

participaciones e impuestos.

El importe de los ingresos

financieros y otros en operaciones

de compra de cuentas

por cobrar (factoring)..

19.

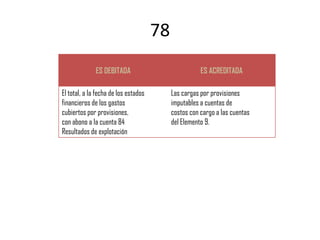

78

ES DEBITADA ES ACREDITADA

El total, a la fecha de los estados Las cargas por provisiones

financieros de los gastos imputables a cuentas de

cubiertos por provisiones, costos con cargo a las cuentas

con abono a la cuenta 84 del Elemento 9.

Resultados de explotación

20.

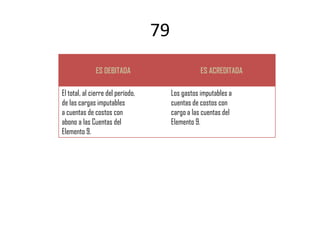

79

ES DEBITADA ES ACREDITADA

El total, al cierre del período, Los gastos imputables a

de las cargas imputables cuentas de costos con

a cuentas de costos con cargo a las cuentas del

abono a las Cuentas del Elemento 9.

Elemento 9.

21.

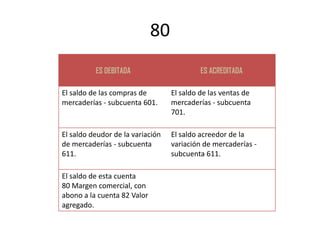

80

ES DEBITADA ES ACREDITADA

El saldo de las compras de El saldo de las ventas de

mercaderías - subcuenta 601. mercaderías - subcuenta

701.

El saldo deudor de la variación El saldo acreedor de la

de mercaderías - subcuenta variación de mercaderías -

611. subcuenta 611.

El saldo de esta cuenta

80 Margen comercial, con

abono a la cuenta 82 Valor

agregado.

22.

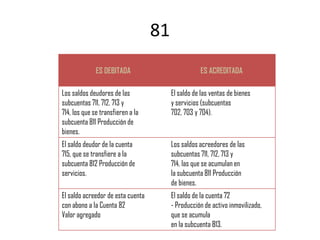

81

ES DEBITADA ES ACREDITADA

Los saldos deudores de las El saldo de las ventas de bienes

subcuentas 711, 712, 713 y y servicios (subcuentas

714, los que se transfieren a la 702, 703 y 704).

subcuenta 811 Producción de

bienes.

El saldo deudor de la cuenta Los saldos acreedores de las

715, que se transfiere a la subcuentas 711, 712, 713 y

subcuenta 812 Producción de 714, las que se acumulan en

servicios. la subcuenta 811 Producción

de bienes.

El saldo acreedor de esta cuenta El saldo de la cuenta 72

con abono a la Cuenta 82 - Producción de activo inmovilizado,

Valor agregado que se acumula

en la subcuenta 813.

23.

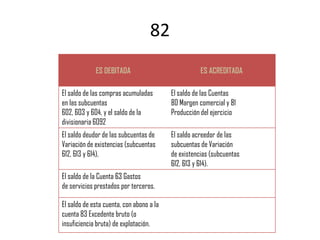

82

ES DEBITADA ES ACREDITADA

El saldo de las compras acumuladas El saldo de las Cuentas

en las subcuentas 80 Margen comercial y 81

602, 603 y 604, y el saldo de la Producción del ejercicio

divisionaria 6092

El saldo deudor de las subcuentas de El saldo acreedor de las

Variación de existencias (subcuentas subcuentas de Variación

612, 613 y 614), de existencias (subcuentas

612, 613 y 614).

El saldo de la Cuenta 63 Gastos

de servicios prestados por terceros.

El saldo de esta cuenta, con abono a la

cuenta 83 Excedente bruto (o

insuficiencia bruta) de explotación.

24.

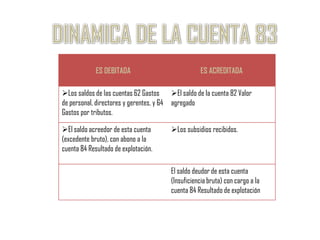

ES DEBITADA ES ACREDITADA

Los saldos de las cuentas 62 Gastos El saldo de la cuenta 82 Valor

de personal, directores y gerentes, y 64 agregado

Gastos por tributos.

El saldo acreedor de esta cuenta Los subsidios recibidos.

(excedente bruto), con abono a la

cuenta 84 Resultado de explotación.

El saldo deudor de esta cuenta

(Insuficiencia bruta) con cargo a la

cuenta 84 Resultado de explotación

25.

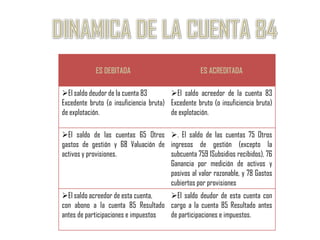

ES DEBITADA ES ACREDITADA

El saldo deudor de la cuenta 83 El saldo acreedor de la cuenta 83

Excedente bruto (o insuficiencia bruta) Excedente bruto (o insuficiencia bruta)

de explotación. de explotación.

El saldo de las cuentas 65 Otros . El saldo de las cuentas 75 Otros

gastos de gestión y 68 Valuación de ingresos de gestión (excepto la

activos y provisiones. subcuenta 759 1Subsidios recibidos), 76

Ganancia por medición de activos y

pasivos al valor razonable, y 78 Gastos

cubiertos por provisiones

El saldo acreedor de esta cuenta, El saldo deudor de esta cuenta con

con abono a la cuenta 85 Resultado cargo a la cuenta 85 Resultado antes

antes de participaciones e impuestos de participaciones e impuestos.

26.

ES DEBITADA ES ACREDITADA

El saldo deudor de la cuenta 84 El saldo acreedor de la cuenta 84

Resultado de explotación Resultado de explotación

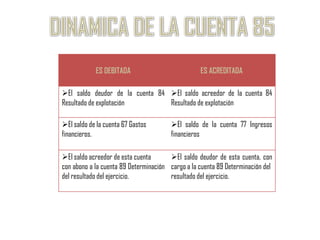

El saldo de la cuenta 67 Gastos El saldo de la cuenta 77 Ingresos

financieros. financieros

El saldo acreedor de esta cuenta El saldo deudor de esta cuenta, con

con abono a la cuenta 89 Determinación cargo a la cuenta 89 Determinación del

del resultado del ejercicio. resultado del ejercicio.

27.

ES DEBITADA ES ACREDITADA

El importe del gasto contable relacionado con El monto del ingreso (ahorro) reconocido en

diferencias temporales gravables con abono a la diferencias temporales deducibles o pérdidas

subcuenta 472 Participaciones de los trabajadores tributarias, con cargo a la cuenta 372.

diferidas – Pasivo.

El importe de las participaciones corrientes con La participación de utilidades.

abono a la cuenta 413 Participaciones de los

trabajadores por pagar

El importe de las participaciones de los El importe de las participaciones de los

trabajadores diferidas activo, relacionado con la trabajadores diferidas pasivo, relacionado con la

reversión de diferencias temporales deducibles, reversión de diferencias temporales gravables,

reconocidas en períodos anteriores. reconocidas en periodos anteriores.

Al final del período: Al cierre del periodo:

El saldo acreedor de esta cuenta con abono a la El saldo deudor de esta cuenta con cargo a la

cuenta 89 Determinación del resultado del ejercicio. cuenta 89 Determinación del resultado del ejercicio.

28.

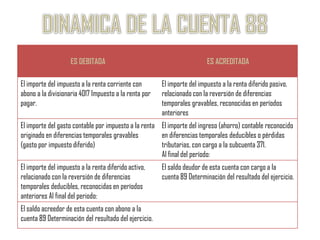

ES DEBITADA ES ACREDITADA

El importe del impuesto a la renta corriente con El importe del impuesto a la renta diferido pasivo,

abono a la divisionaria 4017 Impuesto a la renta por relacionado con la reversión de diferencias

pagar. temporales gravables, reconocidas en períodos

anteriores

El importe del gasto contable por impuesto a la renta El importe del ingreso (ahorro) contable reconocido

originado en diferencias temporales gravables en diferencias temporales deducibles o pérdidas

(gasto por impuesto diferido) tributarias, con cargo a la subcuenta 371.

Al final del período:

El importe del impuesto a la renta diferido activo, El saldo deudor de esta cuenta con cargo a la

relacionado con la reversión de diferencias cuenta 89 Determinación del resultado del ejercicio.

temporales deducibles, reconocidas en períodos

anteriores Al final del periodo:

El saldo acreedor de esta cuenta con abono a la

cuenta 89 Determinación del resultado del ejercicio.

29.

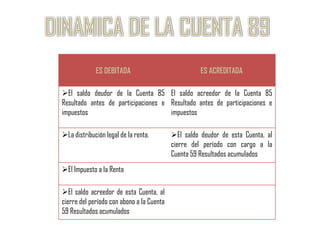

ES DEBITADA ES ACREDITADA

El saldo deudor de la Cuenta 85 El saldo acreedor de la Cuenta 85

Resultado antes de participaciones e Resultado antes de participaciones e

impuestos impuestos

La distribución legal de la renta. El saldo deudor de esta Cuenta, al

cierre del período con cargo a la

Cuenta 59 Resultados acumulados

El Impuesto a la Renta

El saldo acreedor de esta Cuenta, al

cierre del período con abono a la Cuenta

59 Resultados acumulados

30.

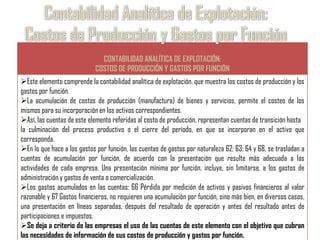

CONTABILIDAD ANALÍTICA DEEXPLOTACIÓN:

COSTOS DE PRODUCCIÓN Y GASTOS POR FUNCIÓN

Este elemento comprende la contabilidad analítica de explotación, que muestra los costos de producción y los

gastos por función.

La acumulación de costos de producción (manufactura) de bienes y servicios, permite el costeo de los

mismos para su incorporación en los activos correspondientes.

Así, las cuentas de este elemento referidas al costo de producción, representan cuentas de transición hasta

la culminación del proceso productivo o el cierre del período, en que se incorporan en el activo que

corresponda.

En lo que hace a los gastos por función, las cuentas de gastos por naturaleza 62; 63; 64 y 68, se trasladan a

cuentas de acumulación por función, de acuerdo con la presentación que resulte más adecuada a las

actividades de cada empresa. Una presentación mínima por función, incluye, sin limitarse, a los gastos de

administración y gastos de venta o comercialización.

Los gastos acumulados en las cuentas: 66 Pérdida por medición de activos y pasivos financieros al valor

razonable y 67 Gastos financieros, no requieren una acumulación por función, sino más bien, en diversos casos,

una presentación en líneas separadas, después del resultado de operación y antes del resultado antes de

participaciones e impuestos.

Se deja a criterio de las empresas el uso de las cuentas de este elemento con el objetivo que cubran

las necesidades de información de sus costos de producción y gastos por función.

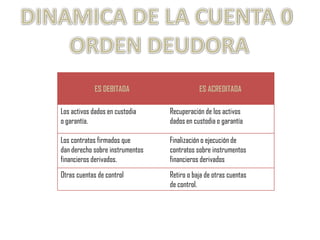

31.

ES DEBITADA ES ACREDITADA

Los activos dados en custodia Recuperación de los activos

o garantía. dados en custodia o garantía

Los contratos firmados que Finalización o ejecución de

dan derecho sobre instrumentos contratos sobre instrumentos

financieros derivados. financieros derivados

Otras cuentas de control Retiro o baja de otras cuentas

de control.

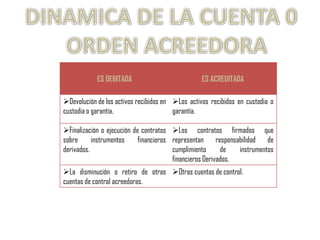

32.

ES DEBITADA ES ACREDITADA

Devolución de los activos recibidos en Los activos recibidos en custodia o

custodia o garantía. garantía.

Finalización o ejecución de contratos Los contratos firmados que

sobre instrumentos financieros representan responsabilidad de

derivados. cumplimiento de instrumentos

financieros Derivados.

La disminución o retiro de otras Otras cuentas de control.

cuentas de control acreedoras.