Hoja de trabajo ejercicio # 2

•Descargar como PPTX, PDF•

4 recomendaciones•32,479 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (12)

Similar a Hoja de trabajo ejercicio # 2

Similar a Hoja de trabajo ejercicio # 2 (20)

Hoja de trabajo ejercicio # 2

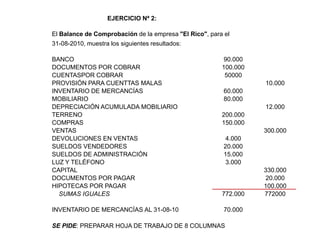

- 1. EJERCICIO Nª 2: El Balance de Comprobación de la empresa "El Rico", para el 31-08-2010, muestra los siguientes resultados: BANCO 90.000 DOCUMENTOS POR COBRAR 100.000 CUENTASPOR COBRAR 50000 PROVISIÓN PARA CUENTTAS MALAS 10.000 INVENTARIO DE MERCANCÍAS 60.000 MOBILIARIO 80.000 DEPRECIACIÓN ACUMULADA MOBILIARIO 12.000 TERRENO 200.000 COMPRAS 150.000 VENTAS 300.000 DEVOLUCIONES EN VENTAS 4.000 SUELDOS VENDEDORES 20.000 SUELDOS DE ADMINISTRACIÓN 15.000 LUZ Y TELÉFONO 3.000 CAPITAL 330.000 DOCUMENTOS POR PAGAR 20.000 HIPOTECAS POR PAGAR 100.000 SUMAS IGUALES 772.000 772000 INVENTARIO DE MERCANCÍAS AL 31-08-10 70.000 SE PIDE: PREPARAR HOJA DE TRABAJO DE 8 COLUMNAS

- 2. "EL RICO" HOJA DE TRABAJO AL 31-08-2010 CUENTAS BALANCE DE COMPROBACIÓN COSTO DE VENTAS GANANCIAS Y PÉRDIDAS BALANCE GENERAL PASIVO Y DEBE HABER DEBE HABER EGRESOS INGRESOS ACTIVO CAPITAL BANCO 90.000 DOCUMENTOS POR COBRAR 100.000 CUENTASPOR COBRAR 50.000 PROVISIÓN PARA CUENTTAS MALAS 10000 INVENTARIO DE MERCANCÍAS 60.000 MOBILIARIO 80000 DEPRECIACIÓN ACUMULADA MOBILIARIO 12000 TERRENO 200000 COMPRAS 150.000 VENTAS 300.000 DEVOLUCIONES EN VENTAS 4.000 SUELDOS VENDEDORES 20000 SUELDOS DE ADMINISTRACIÓN 15.000 LUZ Y TELÉFONO 3.000 CAPITAL 330000 DOCUMENTOS POR PAGAR 20000 HIPOTECAS POR PAGAR 100000 772.000 772000