Descargado 1063 veces

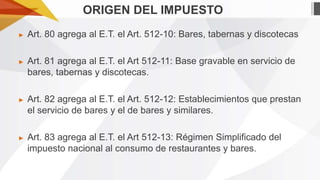

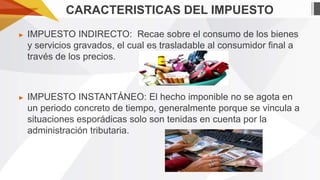

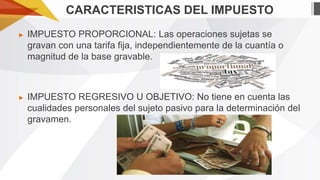

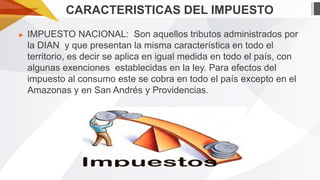

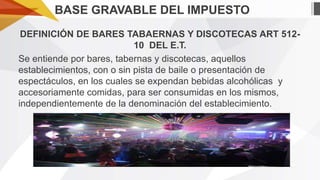

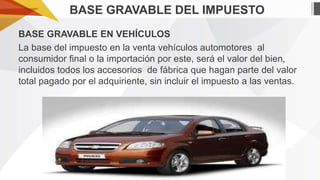

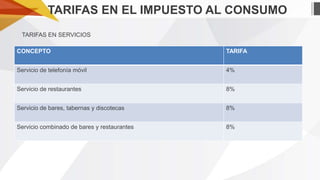

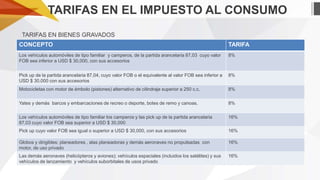

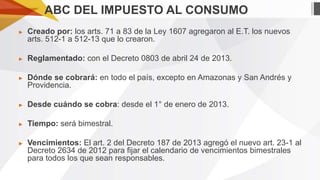

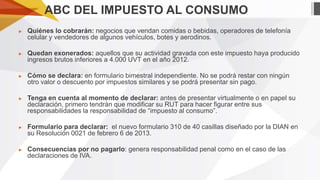

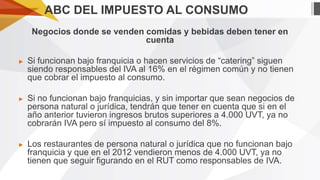

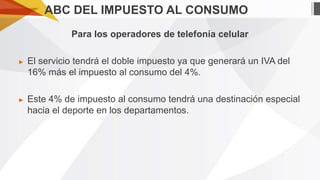

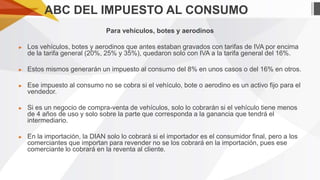

Este documento define el impuesto nacional al consumo en Colombia. Se creó en 2012 mediante la ley 1607 y grava bienes y servicios específicos a tasas del 8% o 16%. Incluye servicios como telefonía móvil, restaurantes y bares, así como vehículos y otros bienes. Establece las bases gravables, tasas aplicables, sujetos del impuesto, y exenciones.