Planeacion de la auditoria

•Descargar como PPTX, PDF•

0 recomendaciones•27,189 vistas

El documento describe los pasos de la planeación de una auditoría, incluyendo determinar los procedimientos, el alcance, el tiempo y los papeles de trabajo. Explica que la planeación consta de tres fases: investigar aspectos generales y particulares de la empresa, estudiar y evaluar el control interno, y desarrollar un programa de trabajo. También describe los papeles de trabajo, el dictamen del auditor, el control interno y las técnicas de auditoría.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Auditoria

La auditoría es el proceso sistemático realizado por un auditor contable para examinar los estados financieros de una empresa, recolectar evidencia y emitir una opinión sobre si dichos estados financieros representan de manera fiel la situación financiera de la empresa, la cual se expresa formalmente en un informe llamado dictamen.

El dictamen

El dictamen es la opinión del auditor sobre los resultados de la auditoría de los estados financieros, expresando si los estados son razonables o señalando el grado de error. Las normas de auditoría estandarizan la presentación del dictamen en tres partes: 1) certificación de la auditoría del período auditado y deslinde de responsabilidad sobre la elaboración de los estados, 2) confirmación de que la auditoría se realizó conforme a las normas aceptadas, y 3) opinión sobre la razonabilidad de los estados o grado de error.

Fases de la planeacion de auditoria

La planeación de auditoría tiene 3 fases: 1) Investigación de los aspectos generales y particulares de la empresa como su situación legal, financiera y organizativa. 2) Estudio y evaluación del control interno de la empresa. 3) Desarrollo de un programa de trabajo para llevar a cabo la auditoría.

3. auditoria financiera

El documento describe el alcance de una auditoría financiera. Una auditoría financiera (1) evalúa la razonabilidad de los estados financieros de una empresa mediante un examen independiente y (2) emite un informe que otorga credibilidad a la información contable. El objetivo es obtener seguridad sobre la fiabilidad de los informes financieros.

Planeación de la auditoria y ejemplo

Fases que se deben cubrir para cumplir de manera satisfactoria nuestro dictamen y la repartición de trabajo si es necesario.

La auditoria conceptos

El documento habla sobre la auditoría de estados financieros. Explica que la auditoría de estados financieros es el proceso mediante el cual un contador público independiente examina los estados financieros preparados por una entidad económica para emitir una opinión profesional sobre su credibilidad. El examen de los estados financieros es necesario para que los administradores e inversionistas tomen decisiones basadas en información confiable. El resultado del trabajo de auditoría se presenta en un informe llamado dictamen, en el cual el contador público opina sobre la precisión

Papeles de trabajo

Los papeles de trabajo son documentos en los que el auditor registra datos e información obtenidos durante su trabajo. Estos documentos se clasifican por su uso como continuos para la constitución de la empresa o temporales para estados bancarios. También se clasifican por su contenido como hojas de trabajo para grupos de estados financieros, cédulas sumarias para un rubro de los estados financieros, cédulas descriptivas para una cuenta de mayor, y cédulas analíticas para el grado de corrección.

UTPL-AUDITORÍA I-II-BIMESTRE-(OCTUBRE 2011-FEBRERO 2012)

El documento resume los conceptos clave de la evidencia y documentación de la auditoría. 1) Los auditores recogen y evalúan evidencia sobre si los estados financieros cumplen con los principios contables, relacionando el riesgo de auditoría con la evidencia necesaria. 2) Identifica los tipos de riesgos de auditoría y las afirmaciones de los estados financieros. 3) Describe los tipos y características de la evidencia de auditoría así como los procedimientos para obtenerla.

Recomendados

Auditoria

La auditoría es el proceso sistemático realizado por un auditor contable para examinar los estados financieros de una empresa, recolectar evidencia y emitir una opinión sobre si dichos estados financieros representan de manera fiel la situación financiera de la empresa, la cual se expresa formalmente en un informe llamado dictamen.

El dictamen

El dictamen es la opinión del auditor sobre los resultados de la auditoría de los estados financieros, expresando si los estados son razonables o señalando el grado de error. Las normas de auditoría estandarizan la presentación del dictamen en tres partes: 1) certificación de la auditoría del período auditado y deslinde de responsabilidad sobre la elaboración de los estados, 2) confirmación de que la auditoría se realizó conforme a las normas aceptadas, y 3) opinión sobre la razonabilidad de los estados o grado de error.

Fases de la planeacion de auditoria

La planeación de auditoría tiene 3 fases: 1) Investigación de los aspectos generales y particulares de la empresa como su situación legal, financiera y organizativa. 2) Estudio y evaluación del control interno de la empresa. 3) Desarrollo de un programa de trabajo para llevar a cabo la auditoría.

3. auditoria financiera

El documento describe el alcance de una auditoría financiera. Una auditoría financiera (1) evalúa la razonabilidad de los estados financieros de una empresa mediante un examen independiente y (2) emite un informe que otorga credibilidad a la información contable. El objetivo es obtener seguridad sobre la fiabilidad de los informes financieros.

Planeación de la auditoria y ejemplo

Fases que se deben cubrir para cumplir de manera satisfactoria nuestro dictamen y la repartición de trabajo si es necesario.

La auditoria conceptos

El documento habla sobre la auditoría de estados financieros. Explica que la auditoría de estados financieros es el proceso mediante el cual un contador público independiente examina los estados financieros preparados por una entidad económica para emitir una opinión profesional sobre su credibilidad. El examen de los estados financieros es necesario para que los administradores e inversionistas tomen decisiones basadas en información confiable. El resultado del trabajo de auditoría se presenta en un informe llamado dictamen, en el cual el contador público opina sobre la precisión

Papeles de trabajo

Los papeles de trabajo son documentos en los que el auditor registra datos e información obtenidos durante su trabajo. Estos documentos se clasifican por su uso como continuos para la constitución de la empresa o temporales para estados bancarios. También se clasifican por su contenido como hojas de trabajo para grupos de estados financieros, cédulas sumarias para un rubro de los estados financieros, cédulas descriptivas para una cuenta de mayor, y cédulas analíticas para el grado de corrección.

UTPL-AUDITORÍA I-II-BIMESTRE-(OCTUBRE 2011-FEBRERO 2012)

El documento resume los conceptos clave de la evidencia y documentación de la auditoría. 1) Los auditores recogen y evalúan evidencia sobre si los estados financieros cumplen con los principios contables, relacionando el riesgo de auditoría con la evidencia necesaria. 2) Identifica los tipos de riesgos de auditoría y las afirmaciones de los estados financieros. 3) Describe los tipos y características de la evidencia de auditoría así como los procedimientos para obtenerla.

UTPL-AUDITORÍA I-I-BIMESTRE-(OCTUBRE 2011-FEBRERO 2012)

Este documento resume los conceptos clave de la auditoría. Explica el papel del contador público en la economía al ofrecer información confiable. Describe los tipos de auditoría y servicios de expresión de opinión. También cubre las normas profesionales que rigen la profesión, incluidos los principios de ética y responsabilidad legal de los auditores.

6 i capitulo 4

Las técnicas de auditoría son métodos utilizados por los contadores públicos para obtener la información necesaria para emitir una opinión profesional. Estas técnicas incluyen el estudio general, análisis, inspección, confirmación, investigación, declaración y certificación, observación y cálculo. La clasificación y aplicación específica de los procedimientos depende del caso particular y del criterio del auditor.

Auditoria I

La presentacion nos muestra que la Auditoria consiste en reunir evidencia suficiente y competente, fundamentar su opinión.

Auditoria financiera

El documento habla sobre el proceso de auditoría. La auditoría evalúa los procesos de una empresa, identifica posibles errores y emite un informe que servirá de base para la toma de decisiones. El auditor usa evidencia obtenida para evaluar la situación financiera de la empresa y dar su opinión sobre ella.

Técnicas y procedimientos de auditoria

Este documento describe las técnicas y procedimientos de auditoría. Define las técnicas de auditoría como los métodos de investigación y prueba utilizados por los contadores públicos para obtener información y verificarla con el fin de emitir una opinión profesional. Define los procedimientos de auditoría como el conjunto de técnicas aplicables a partidas específicas de los estados financieros. Luego describe nueve técnicas de auditoría comunes como el estudio general, análisis, inspección, confirmación, investigación, declaración, certificación,

2do trabajo auditoria equipo nº4

El documento presenta las declaraciones sobre normas y procedimientos de auditoría de un equipo de estudiantes de la Universidad Yacambu. Describe los procedimientos para la realización de informes de control interno, la planificación y supervisión de auditorías, y los procedimientos analíticos de revisión. Entre otros aspectos, señala la importancia de comunicar debilidades en el control interno encontradas durante la auditoría, realizar una planificación escrita detallada, y considerar los controles internos para determinar el alcance de los procedimientos

Curso de auditoria_financiera[1]

Este documento presenta un curso de auditoría financiera. Explica que la auditoría financiera se fundamenta en normativa legal y técnica como la Constitución del Ecuador, leyes orgánicas y reglamentos. También describe los objetivos, características y procesos de la auditoría financiera como dictaminar sobre la razonabilidad de los estados financieros y examinar el control interno. Finalmente, detalla la planificación de la auditoría que incluye fases preliminares y específicas para evaluar riesgos y seleccionar procedimientos.

Capitulo 7

El documento describe los conceptos y objetivos del control interno de una empresa, incluyendo obtener información financiera confiable, proteger los activos de la empresa y promover la eficiencia de las operaciones. Explica que el auditor debe estudiar y evaluar el control interno mediante métodos como memorándum, cuestionarios o gráficos. La evaluación implica comparar el control interno existente con estándares ideales para determinar si es razonable o deficiente. El alcance del estudio depende de si es la primera auditoría o subsecuente. El control interno también influ

1a. concepto y naturaleza de la auditoria

Debido al crecimiento de las empresas y la falta de normas y principios contables estandarizados, cada empresa presentaba sus informes financieros de acuerdo a su conveniencia, lo que generó fraudes y catástrofes económicas como la caída de la bolsa de Nueva York en 1929. En 1938 se creó el Instituto Americano de Contadores Públicos para establecer principios y normas contables y de auditoría. Ahora la auditoría financiera examina los estados financieros de una entidad para determinar si la información es confiable y está

A2) la auditoría financiera y sus faces

Este documento presenta una guía sobre la planificación de auditorías financieras. Explica que la planificación es fundamental para identificar áreas clave y problemas potenciales, evaluar riesgos y programar la obtención de evidencia. Describe los pasos clave de la planificación como comprender las operaciones de la entidad, aplicar procedimientos analíticos, diseñar pruebas de materialidad y comprender el control interno. Finalmente, destaca que la planificación permite determinar de manera efectiva y eficiente cómo obtener los datos necesarios para emitir una op

1 paso fundamentos-de-la-auditoria2 (1)

El documento presenta los fundamentos de la auditoría. Explica las funciones de la contabilidad, auditor externo, auditor interno y revisor fiscal. Luego define la auditoría y describe diferentes tipos como financiera, operativa, de cumplimiento y forense. Finalmente, cubre temas como normas de auditoría, pruebas de auditoría, oportunidad y enfoque de los procedimientos de auditoría, y métodos para obtener evidencia de auditoría.

La Auditoria Financiera

El documento presenta información sobre el Contador Público Eduardo Alemán y objetivos de un tema sobre auditoría. Se definen auditoría interna y externa, y se describen las responsabilidades y leyes que rigen la profesión del Contador Público.

Capitulo 4

Este documento describe las técnicas y procedimientos de auditoría. Define técnicas como los métodos de investigación y prueba que utiliza el auditor, mientras que los procedimientos son el conjunto de técnicas aplicables a partidas o hechos relacionados con los estados financieros. Describe técnicas como inspección, observación y cálculo, e incluye definiciones de confirmación, estudio general y declaración. También cubre conceptos como alcance, que se refiere a la profundidad de la aplicación de los procedimientos, y o

Auditoria de efectivo y equivalente de efectivo

Este documento describe los procedimientos de auditoría para el efectivo y equivalentes de efectivo. Analiza los riesgos inherentes relacionados con el efectivo, incluidos los de fraude. También describe los controles internos sobre las transacciones de efectivo y los procedimientos que los auditores usan para verificar la existencia del efectivo registrado y determinar si la empresa tiene derechos sobre el efectivo registrado.

Ejercicios de auditoria

El documento presenta un resumen de tres partes de una tesis sobre la aplicación de una auditoría a los estados financieros de una empresa industrial. En la primera parte, introduce el objetivo de determinar si los estados financieros se prepararon de acuerdo con los principios de contabilidad aceptados. Luego describe el proceso de investigación de la auditoría. En la segunda parte, presenta conceptos clave como la definición de auditoría financiera y las fases del proceso de auditoría. En la tercera parte, detalla las etapas de planificación, ejecución e in

Auditoria

El documento habla sobre la auditoría de estados financieros. Explica que la auditoría es el proceso de examinar los estados financieros de una entidad para emitir una opinión profesional. Señala que la auditoría interna la realizan empleados de la empresa y la externa la hacen profesionales independientes con el objetivo de emitir un dictamen. También menciona que la auditoría beneficia a los propietarios, inversionistas, gobierno y empleados al proporcionar certeza sobre la situación financiera de la empresa.

Capitulo 8

Este documento describe los aspectos fundamentales de la auditoría de cuentas, incluyendo el concepto y contenido de las cuentas, las normas de información financiera, los objetivos de la auditoría para determinar la corrección de los estados financieros, la importancia del control interno, y los procedimientos de pruebas selectivas y atención a partidas de importancia relativa durante la auditoría.

AUDITORIA FINANCIERA

El documento describe los objetivos y procesos clave de una auditoría financiera. Explica que la auditoría evalúa la exactitud de los estados financieros y consiste en 5 fases: planificación, evaluación del control interno, ejecución de pruebas, comunicación de resultados e implementación de recomendaciones. El propósito es ayudar a la organización a mejorar sus procesos contables y asegurar la integridad de la información financiera reportada.

Auditoria Financiera...

La auditoría financiera es un proceso mediante el cual un auditor examina la situación financiera de una empresa y emite un informe. El objetivo es verificar que los principios contables se hayan aplicado de manera consistente y expresar una opinión sobre el manejo financiero. La auditoría financiera es objetiva, profesional, sistemática, específica, normativa y decisoria.

Auditoria de estados financieros

Este documento presenta una introducción a la auditoría de estados financieros. Explica que las Normas Internacionales de Auditoría (NIA) son la base para realizar auditorías. Las NIA cubren principios generales, evaluación de riesgos, evidencia de auditoría, uso de trabajo de terceros, conclusiones y áreas especializadas. También describe técnicas como el análisis de saldos y movimientos para auditar cuentas, agrupando elementos en unidades significativas.

Normas de auditoria

Las normas de auditoría establecen requisitos mínimos de calidad para la personalidad del auditor, su trabajo y la información resultante. Entre las normas personales se incluyen el entrenamiento técnico, el cuidado y la diligencia, e independencia mental. Las normas de ejecución del trabajo abarcan la planificación y supervisión, el estudio del control interno y la obtención de evidencias. Finalmente, las normas de información comprenden la relación y responsabilidad en los estados financieros y la aplicación, consistencia, suficiencia y revelación

Planes de la dirección

El documento describe dos tipos principales de planes de la dirección: planes tácticos u operacionales y planes estratégicos. Los planes tácticos se enfocan en objetivos de corto y mediano plazo y son conducidos por ejecutivos de nivel medio. Los planes estratégicos se concentran en los objetivos y estrategias a largo plazo de la empresa y afectan a toda la administración.

Más contenido relacionado

La actualidad más candente

UTPL-AUDITORÍA I-I-BIMESTRE-(OCTUBRE 2011-FEBRERO 2012)

Este documento resume los conceptos clave de la auditoría. Explica el papel del contador público en la economía al ofrecer información confiable. Describe los tipos de auditoría y servicios de expresión de opinión. También cubre las normas profesionales que rigen la profesión, incluidos los principios de ética y responsabilidad legal de los auditores.

6 i capitulo 4

Las técnicas de auditoría son métodos utilizados por los contadores públicos para obtener la información necesaria para emitir una opinión profesional. Estas técnicas incluyen el estudio general, análisis, inspección, confirmación, investigación, declaración y certificación, observación y cálculo. La clasificación y aplicación específica de los procedimientos depende del caso particular y del criterio del auditor.

Auditoria I

La presentacion nos muestra que la Auditoria consiste en reunir evidencia suficiente y competente, fundamentar su opinión.

Auditoria financiera

El documento habla sobre el proceso de auditoría. La auditoría evalúa los procesos de una empresa, identifica posibles errores y emite un informe que servirá de base para la toma de decisiones. El auditor usa evidencia obtenida para evaluar la situación financiera de la empresa y dar su opinión sobre ella.

Técnicas y procedimientos de auditoria

Este documento describe las técnicas y procedimientos de auditoría. Define las técnicas de auditoría como los métodos de investigación y prueba utilizados por los contadores públicos para obtener información y verificarla con el fin de emitir una opinión profesional. Define los procedimientos de auditoría como el conjunto de técnicas aplicables a partidas específicas de los estados financieros. Luego describe nueve técnicas de auditoría comunes como el estudio general, análisis, inspección, confirmación, investigación, declaración, certificación,

2do trabajo auditoria equipo nº4

El documento presenta las declaraciones sobre normas y procedimientos de auditoría de un equipo de estudiantes de la Universidad Yacambu. Describe los procedimientos para la realización de informes de control interno, la planificación y supervisión de auditorías, y los procedimientos analíticos de revisión. Entre otros aspectos, señala la importancia de comunicar debilidades en el control interno encontradas durante la auditoría, realizar una planificación escrita detallada, y considerar los controles internos para determinar el alcance de los procedimientos

Curso de auditoria_financiera[1]

Este documento presenta un curso de auditoría financiera. Explica que la auditoría financiera se fundamenta en normativa legal y técnica como la Constitución del Ecuador, leyes orgánicas y reglamentos. También describe los objetivos, características y procesos de la auditoría financiera como dictaminar sobre la razonabilidad de los estados financieros y examinar el control interno. Finalmente, detalla la planificación de la auditoría que incluye fases preliminares y específicas para evaluar riesgos y seleccionar procedimientos.

Capitulo 7

El documento describe los conceptos y objetivos del control interno de una empresa, incluyendo obtener información financiera confiable, proteger los activos de la empresa y promover la eficiencia de las operaciones. Explica que el auditor debe estudiar y evaluar el control interno mediante métodos como memorándum, cuestionarios o gráficos. La evaluación implica comparar el control interno existente con estándares ideales para determinar si es razonable o deficiente. El alcance del estudio depende de si es la primera auditoría o subsecuente. El control interno también influ

1a. concepto y naturaleza de la auditoria

Debido al crecimiento de las empresas y la falta de normas y principios contables estandarizados, cada empresa presentaba sus informes financieros de acuerdo a su conveniencia, lo que generó fraudes y catástrofes económicas como la caída de la bolsa de Nueva York en 1929. En 1938 se creó el Instituto Americano de Contadores Públicos para establecer principios y normas contables y de auditoría. Ahora la auditoría financiera examina los estados financieros de una entidad para determinar si la información es confiable y está

A2) la auditoría financiera y sus faces

Este documento presenta una guía sobre la planificación de auditorías financieras. Explica que la planificación es fundamental para identificar áreas clave y problemas potenciales, evaluar riesgos y programar la obtención de evidencia. Describe los pasos clave de la planificación como comprender las operaciones de la entidad, aplicar procedimientos analíticos, diseñar pruebas de materialidad y comprender el control interno. Finalmente, destaca que la planificación permite determinar de manera efectiva y eficiente cómo obtener los datos necesarios para emitir una op

1 paso fundamentos-de-la-auditoria2 (1)

El documento presenta los fundamentos de la auditoría. Explica las funciones de la contabilidad, auditor externo, auditor interno y revisor fiscal. Luego define la auditoría y describe diferentes tipos como financiera, operativa, de cumplimiento y forense. Finalmente, cubre temas como normas de auditoría, pruebas de auditoría, oportunidad y enfoque de los procedimientos de auditoría, y métodos para obtener evidencia de auditoría.

La Auditoria Financiera

El documento presenta información sobre el Contador Público Eduardo Alemán y objetivos de un tema sobre auditoría. Se definen auditoría interna y externa, y se describen las responsabilidades y leyes que rigen la profesión del Contador Público.

Capitulo 4

Este documento describe las técnicas y procedimientos de auditoría. Define técnicas como los métodos de investigación y prueba que utiliza el auditor, mientras que los procedimientos son el conjunto de técnicas aplicables a partidas o hechos relacionados con los estados financieros. Describe técnicas como inspección, observación y cálculo, e incluye definiciones de confirmación, estudio general y declaración. También cubre conceptos como alcance, que se refiere a la profundidad de la aplicación de los procedimientos, y o

Auditoria de efectivo y equivalente de efectivo

Este documento describe los procedimientos de auditoría para el efectivo y equivalentes de efectivo. Analiza los riesgos inherentes relacionados con el efectivo, incluidos los de fraude. También describe los controles internos sobre las transacciones de efectivo y los procedimientos que los auditores usan para verificar la existencia del efectivo registrado y determinar si la empresa tiene derechos sobre el efectivo registrado.

Ejercicios de auditoria

El documento presenta un resumen de tres partes de una tesis sobre la aplicación de una auditoría a los estados financieros de una empresa industrial. En la primera parte, introduce el objetivo de determinar si los estados financieros se prepararon de acuerdo con los principios de contabilidad aceptados. Luego describe el proceso de investigación de la auditoría. En la segunda parte, presenta conceptos clave como la definición de auditoría financiera y las fases del proceso de auditoría. En la tercera parte, detalla las etapas de planificación, ejecución e in

Auditoria

El documento habla sobre la auditoría de estados financieros. Explica que la auditoría es el proceso de examinar los estados financieros de una entidad para emitir una opinión profesional. Señala que la auditoría interna la realizan empleados de la empresa y la externa la hacen profesionales independientes con el objetivo de emitir un dictamen. También menciona que la auditoría beneficia a los propietarios, inversionistas, gobierno y empleados al proporcionar certeza sobre la situación financiera de la empresa.

Capitulo 8

Este documento describe los aspectos fundamentales de la auditoría de cuentas, incluyendo el concepto y contenido de las cuentas, las normas de información financiera, los objetivos de la auditoría para determinar la corrección de los estados financieros, la importancia del control interno, y los procedimientos de pruebas selectivas y atención a partidas de importancia relativa durante la auditoría.

AUDITORIA FINANCIERA

El documento describe los objetivos y procesos clave de una auditoría financiera. Explica que la auditoría evalúa la exactitud de los estados financieros y consiste en 5 fases: planificación, evaluación del control interno, ejecución de pruebas, comunicación de resultados e implementación de recomendaciones. El propósito es ayudar a la organización a mejorar sus procesos contables y asegurar la integridad de la información financiera reportada.

Auditoria Financiera...

La auditoría financiera es un proceso mediante el cual un auditor examina la situación financiera de una empresa y emite un informe. El objetivo es verificar que los principios contables se hayan aplicado de manera consistente y expresar una opinión sobre el manejo financiero. La auditoría financiera es objetiva, profesional, sistemática, específica, normativa y decisoria.

Auditoria de estados financieros

Este documento presenta una introducción a la auditoría de estados financieros. Explica que las Normas Internacionales de Auditoría (NIA) son la base para realizar auditorías. Las NIA cubren principios generales, evaluación de riesgos, evidencia de auditoría, uso de trabajo de terceros, conclusiones y áreas especializadas. También describe técnicas como el análisis de saldos y movimientos para auditar cuentas, agrupando elementos en unidades significativas.

La actualidad más candente (20)

UTPL-AUDITORÍA I-I-BIMESTRE-(OCTUBRE 2011-FEBRERO 2012)

UTPL-AUDITORÍA I-I-BIMESTRE-(OCTUBRE 2011-FEBRERO 2012)

Destacado

Normas de auditoria

Las normas de auditoría establecen requisitos mínimos de calidad para la personalidad del auditor, su trabajo y la información resultante. Entre las normas personales se incluyen el entrenamiento técnico, el cuidado y la diligencia, e independencia mental. Las normas de ejecución del trabajo abarcan la planificación y supervisión, el estudio del control interno y la obtención de evidencias. Finalmente, las normas de información comprenden la relación y responsabilidad en los estados financieros y la aplicación, consistencia, suficiencia y revelación

Planes de la dirección

El documento describe dos tipos principales de planes de la dirección: planes tácticos u operacionales y planes estratégicos. Los planes tácticos se enfocan en objetivos de corto y mediano plazo y son conducidos por ejecutivos de nivel medio. Los planes estratégicos se concentran en los objetivos y estrategias a largo plazo de la empresa y afectan a toda la administración.

Variables controlables variables no controlables

El documento clasifica las variables que afectan el éxito de las empresas en dos categorías: variables controlables como capital, materias primas, salarios, marketing, producción y ventas, y variables no controlables como fuerzas competitivas, factores económicos, legales, culturales, geográficos, tecnológicos y políticos.

Clases de compañìas

El documento describe las diferentes clases de compañías en Ecuador, incluyendo la compañía en nombre colectivo, la compañía en comandita simple, la compañía de responsabilidad limitada, la compañía anónima y la compañía de economía mixta. También explica brevemente las características de cada tipo de compañía como la responsabilidad de los socios y la estructura de propiedad. Además, cubre temas como compañías extranjeras, asociaciones en participación y compañías holding.

Sistemas productivos

Este documento define un sistema productivo como el conjunto de características estructurales que configuran el proceso de transformación de una organización. Explica que elegir un sistema productivo adecuado para un producto depende del tamaño del mercado, la estrategia de la empresa, el dinamismo tecnológico del sector, el tipo de clientes y la etapa del ciclo de vida en que se encuentra el producto. Además, proporciona ejemplos de actividades, entradas, componentes, procesos y salidas de sistemas productivos como la

Tipos de sistemas productivos

El documento describe los diferentes tipos de sistemas productivos, incluyendo producción por proyecto, artesanal, por lotes, en masa, continua y just in time. Explica que la producción por proyecto incluye la construcción de puentes y edificios, mientras que la producción artesanal incluye ebanisterías y talleres de reparación de vehículos. La producción en masa incluye bolígrafos y calculadoras, mientras que la producción continua incluye papel, acero y vidrio.

Generalidades

Este documento trata sobre conceptos básicos de matemáticas financieras como el valor del dinero en el tiempo, porcentajes y depreciación. Explica cómo calcular intereses, precios de venta con beneficios y la depreciación anual promedio de un automóvil.

Amortizacion

La amortización se refiere a cancelar una deuda y sus intereses a través de pagos periódicos. Para calcular la cuota semestral necesaria para amortizar una deuda de $10,000 a 4 años con una tasa de interés anual del 10% capitalizable semestralmente, el monto es de $1,547.99. Para determinar el precio de un bono de $7,000 al 10% anual redimible en el 2020 si se desea un rendimiento anual del 8% capitalizable semestralmente, el precio es de $7,951.32

Descuento

Un documento por $15,000 con fecha de vencimiento el 14 de diciembre fue descontado el 25 de septiembre a una tasa del 13% anual. El monto del documento descontado es $15,525. El valor actual al momento del descuento es $15,089.09. El descuento racional es $435.90 y el descuento bancario es $448.5.

Interes simple

El documento habla sobre el cálculo de interés simple. Explica cómo calcular la tasa de interés anual si se conoce el interés y tiempo, cómo calcular el tiempo necesario para que un capital crezca un 20% a una tasa fija, y cómo calcular el monto final invirtiendo un capital por 90 días a una tasa anual dada.

Interes compuesto

El documento explica el interés compuesto, donde el interés ganado en cada período se agrega al capital inicial y genera un nuevo interés. Proporciona ejemplos de cálculos de interés compuesto para diferentes cantidades de capital, tasas y períodos.

Anualidades

El documento describe cómo calcular el monto y el valor actual de una anualidad de $10,000 que se pagará semestralmente durante 10 años al 15% de interés capitalizable semestralmente. También explica cómo calcular la cuota mensual de un préstamo de $60,000 al 75% de su valor a 3 años al 12% de interés anual.

Distribuciones de frecuencia

Este documento describe cómo crear una tabla de frecuencias para resumir un conjunto de datos sobre el número de solicitudes de préstamos para casas otorgados. Explica cómo identificar los valores máximo y mínimo, establecer intervalos de clase de igual tamaño, y calcular las frecuencias absolutas y relativas para cada intervalo de clase. Luego, presenta la tabla de frecuencias creada para resumir los datos de 50 bancos sobre solicitudes de préstamos.

Mediana y moda

La mediana de una serie par se calcula como el promedio de los dos valores centrales. La mediana de una serie impar se calcula como el valor central. La mediana de una serie de frecuencias se calcula como el punto medio de la frecuencia acumulada total. La moda es el valor que se repite con mayor frecuencia. Para una serie con intervalos, la moda es el límite inferior del intervalo con mayor frecuencia.

Fases de la auditoria

Este documento presenta las fases del proceso de auditoría financiera. Estas incluyen la planificación preliminar, la planificación específica, la ejecución de la auditoría y la comunicación de resultados. En la planificación preliminar, el auditor conoce la empresa y evalúa los riesgos. En la planificación específica, elabora programas de auditoría y evalúa los riesgos de la entidad. Luego, en la ejecución, realiza pruebas para determinar la razonabilidad de los estados financieros. Finalmente, comunica los

Unidad 3 comunicacion de los resultados

El documento describe las características de un informe psicológico, incluyendo la necesidad de mantener la confidencialidad del sujeto, hacer el informe comprensible y útil para el sujeto sin utilizar lenguaje descalificador, y no derivar males mayores. También describe tres tipos de informes (basados en técnicas, teoría o problema) y características deseables como ser útil, servir de comunicación y ser un documento científico.

Unidad 4 garantias cientificas y eticas de la evaluacion

El documento define un test psicológico como una medida objetiva y estandarizada de una muestra de comportamiento que tiene valor diagnóstico y predictivo, según Anne Anastasi. Describe que existen diferentes tipos de tests, incluyendo de inteligencia como el Wechsler, aptitudes como el DAT, personalidad como el Inventario Básico de la Personalidad, y creatividad como el Análisis Factorial de Guilford.

Diseño gráfico y periodístico

El documento habla sobre el diseño gráfico y periodístico. Explica que el diseño gráfico transforma ideas en arte visual para facilitar la comunicación, mientras que el diseño periodístico mejora la comunicación transmitiendo mensajes de forma eficiente. También discute los objetivos del diseño como conjugar lo útil con lo bello y lograr armonía entre la función y la forma.

Unidad 5 la entrevista

La entrevista es un instrumento de evaluación psicológica que recoge datos mediante el autoinforme o heteroinforme del sujeto. Al realizar una entrevista, es importante considerar el objetivo, el tipo y formato de preguntas, y el estilo del entrevistador. Una buena entrevista requiere empatía, confianza y comunicación efectiva para facilitar la recolección de información relevante.

áReas de la práctica profesional

El documento describe diferentes áreas de la práctica del diseño para la comunicación, incluyendo el diseño para información, el diseño para la persuasión, el diseño para la comunicación y el diseño para la educación. El diseño para información se enfoca en presentar los hechos de manera objetiva, mientras que el diseño para la persuasión intenta llamar la atención y vender ideas. El diseño para la comunicación utiliza gráficos y diagramas para ayudar al lector a entender, y el diseño para la educación busca usar íconos para

Destacado (20)

Unidad 4 garantias cientificas y eticas de la evaluacion

Unidad 4 garantias cientificas y eticas de la evaluacion

Similar a Planeacion de la auditoria

Auditoria.

Este documento describe los elementos necesarios para realizar una auditoría de los estados financieros, incluyendo las técnicas y procedimientos de auditoría, los elementos del control interno, y la clasificación y alcance de los procedimientos de auditoría. Explica que las técnicas son herramientas del auditor y los procedimientos son combinaciones de técnicas aplicadas a estudios particulares. También destaca la importancia de conocer bien la organización y sus procesos antes de realizar una auditoría de los estados financieros.

Auditoria trabajo

La auditoría es un examen o evaluación sistemática y objetiva que se realiza siguiendo una metodología para obtener y evaluar evidencia sobre las actividades y eventos de una entidad. Los objetivos de la auditoría incluyen emitir un dictamen profesional sobre las operaciones y resultados de un área, revisar el cumplimiento de planes y políticas, y reducir riesgos. Los procedimientos de auditoría incluyen la planificación, ejecución, documentación y seguimiento utilizando técnicas como el análisis, investigación, comprobación e

INFORME DE AUDITORIA

Este documento describe los pasos para realizar un informe de auditoría. Explica que la auditoría evalúa la aplicación de los sistemas de control interno de una entidad. Luego, detalla las cinco etapas del proceso de auditoría: 1) planificación y preparación, 2) realización de la auditoría, 3) presentación del informe, 4) actividades complementarias, y 5) seguimiento y revisión. Finalmente, indica los requisitos para el informe de auditoría y cómo debe ser su desarrollo.

C:\Fakepath\Diplomado Auditoria Definitivo

El documento presenta la información sobre un diplomado en auditoría que cubre temas como planificación, evaluación y administración de auditorías, control interno, evidencia y pruebas de auditoría. El objetivo del curso es evaluar la importancia de la planificación y supervisión de auditorías e implementar controles internos que promuevan la eficiencia.

Papeles de trabajo en auditoría ojo

Los papeles de trabajo son documentos en los que el auditor registra la información obtenida durante el proceso de auditoría y los resultados de las pruebas realizadas. Incluyen detalles sobre la planificación de la auditoría, los procedimientos aplicados, y las conclusiones del auditor. Las Normas Internacionales de Auditoría establecen que los papeles de trabajo deben documentar todos los asuntos importantes considerados por el auditor.

Unidad 4. tecnicas y procedimientos de auditoria

Este documento presenta una introducción a las técnicas y procedimientos de auditoría, así como los papeles de trabajo. Explica que las técnicas son las herramientas del auditor, mientras que los procedimientos son las combinaciones de técnicas aplicadas a estudios particulares. Además, clasifica las técnicas de auditoría y los procedimientos, y describe los tipos de papeles de trabajo, incluidas las hojas de trabajo, cédulas sumarias y cédulas analíticas.

Lectura 2 at1 (1)

El documento describe las técnicas y procedimientos de auditoría. Las técnicas son las herramientas que usa el auditor, como análisis, inspección y confirmación. Los procedimientos son la combinación de técnicas aplicadas a una operación específica. El documento también explica conceptos como alcance, oportunidad y pruebas selectivas en la auditoría, así como las Normas de Auditoría Generalmente Aceptadas.

Etapas de la auditoría financiera.pptx

La auditoría financiera posee características que son bastante específicas en correspondencia con la índole especial de las actividades que la conforman; especialmente las relacionadas a la recolección de evidencias y al registro de hallazgos

9857 pruebas, tecnicas y procedimientos de aud

El documento describe diferentes pruebas, técnicas y procedimientos de auditoría. Explica que las pruebas sustantivas y de cumplimiento son utilizadas por los auditores para obtener evidencia válida y sustancial. También describe técnicas como análisis y revisión, inspección, confirmación, indagación y cálculo. Finalmente, explica que las técnicas verbales, documentales, físicas, analíticas e informáticas son métodos utilizados para recolectar evidencia durante una auditoría.

auditoria finaciera.pptx

La auditoría financiera es un proceso sistemático de acumulación y evaluación objetiva de evidencia sobre los estados financieros a través de métodos deductivos e inductivos. Incluye la planificación, supervisión, desarrollo de pruebas y procedimientos, y aplicación de principios de contabilidad para obtener seguridad razonable sobre la información financiera. El objetivo final es emitir una opinión profesional sobre la razonabilidad de los estados financieros.

Auditoria

El documento proporciona una descripción detallada del proceso de auditoría administrativa. Explica las diferentes etapas de la auditoría, incluida la recopilación de información a través de inspecciones, revisiones de documentos y entrevistas; la verificación y evaluación de la información; y la preparación de un informe final que diagnostica las fortalezas y áreas de mejora. El objetivo general de la auditoría administrativa es evaluar la eficiencia y eficacia de los procesos y procedimientos administrativos de una organización.

Auditoria ii

El documento presenta información sobre auditoría, el auditor y las normas aplicables a la auditoría. Explica que la auditoría es la verificación de la corrección contable de los estados financieros mediante la revisión de registros y fuentes contables. Define al auditor como la persona profesional que realiza trabajos de auditoría de manera independiente. Finalmente, describe las normas internacionales de auditoría y las normas de contabilidad que se aplican en el proceso de auditoría.

Auditoria financiera, gestion, ambiental, derecho unidad 3

Este documento describe los procedimientos de una auditoría financiera. Brevemente resume que la ejecución de una auditoría financiera involucra el uso de técnicas de auditoría como pruebas para investigar la información financiera, y la generación de papeles de trabajo. También describe las principales técnicas de auditoría como inspección, confirmación e investigación. Finalmente, explica que los hallazgos de auditoría se documentan para sustentar la opinión del auditor.

El auditor y el proceso de auditoria

El documento describe las condiciones, cualidades y tipos de auditor tributario, así como los procedimientos y etapas de una auditoría tributaria independiente. Explica que un auditor tributario debe tener conocimiento de legislación tributaria y capacidad analítica, así como actuar de forma responsable, competente y con buena educación. Además, distingue entre auditoría fiscal y auditoría independiente, y describe el planeamiento, ejecución e informe como las principales etapas de una auditoría tributaria independiente.

HALLAZGOS Y EVIDENCIAS DE AUDITORIA

Este documento describe las diferentes fases de la ejecución de una auditoría, incluyendo la documentación de hallazgos, evidencias y conclusiones. Explica que la fase de ejecución implica aplicar los programas de auditoría desarrollados durante la planificación para examinar los componentes objetivo. Los productos clave son el informe de auditoría preliminar, comunicación de resultados y expedientes de papeles de trabajo. También describe los procedimientos para documentar hallazgos de auditoría y comunicarlos a la administración de la entidad auditada.

Planificacion y estrategias de auditoria a uditoria i

Este documento presenta la planificación y estrategias de auditoría. Explica los objetivos de la planificación como conocer la estructura organizacional y evaluar los controles internos. También describe cómo los auditores obtienen antecedentes sobre la industria, visitan las oficinas y revisan documentos como contratos y actas. Finalmente, cubre temas como la evaluación de riesgos inherentes, de control y planeados de detección durante una auditoría.

Administracion vi mx

Este documento presenta la asignatura de Auditoría Administrativa impartida en la Facultad de Contaduría y Administración de la UNAM. El curso explora conceptos como control interno, auditoría, metodología de auditoría y técnicas de evaluación en 6 temas. El primer tema cubre generalidades de control interno como su concepto, objetivos y etapas. El documento provee los objetivos y temario detallado para cada tema de la asignatura.

Administracion vi mx

Este documento presenta la materia de Auditoría Administrativa impartida en la Facultad de Contaduría y Administración de la UNAM. El curso explora los principios de la auditoría administrativa, su metodología y enfoques. El temario cubre generalidades del control interno, auditorías y auditoría administrativa, el perfil del licenciado en administración como auditor, diversos enfoques de la auditoría administrativa y la metodología para realizar una auditoría. El último tema trata técnicas de evaluación como indicadores de gestión, cuestionarios,

Exposicion paty 2trabajo final

El documento describe el proceso de auditoría y los tipos de pruebas utilizadas, incluidas las pruebas de cumplimiento, sustantivas y de detalles. Explica los riesgos inherentes, de control y de auditoría que deben considerarse al planificar una auditoría. También cubre los requisitos y tipos de documentos que deben incluirse en los papeles de trabajo del auditor para sustentar sus hallazgos y opiniones.

AUDITORIA

Este documento presenta una introducción a la auditoría, incluyendo sus elementos, orígenes y evolución, conceptos y clasificaciones. Explica que establecer una directiva de auditoría es importante para la seguridad y que los tipos de sucesos más comunes que se auditan son acceso a objetos, administración de cuentas y usuarios que inician y cierran sesión. También define los componentes básicos de una auditoría, como el sujeto, objeto, acción y objetivo. Finalmente, resume los diferentes tipos de auditoría según quien la real

Similar a Planeacion de la auditoria (20)

Auditoria financiera, gestion, ambiental, derecho unidad 3

Auditoria financiera, gestion, ambiental, derecho unidad 3

Planificacion y estrategias de auditoria a uditoria i

Planificacion y estrategias de auditoria a uditoria i

Más de Videoconferencias UTPL

La oración en clave de espiritualidad misionera

Este documento presenta tres secciones:

1) Explica la oración según el Catecismo de la Iglesia Católica, incluyendo definiciones, la revelación de la oración en el Antiguo y Nuevo Testamento, y las enseñanzas de Jesús.

2) Describe el "Código Oracional" de Fernando Rielo para misioneros, incluyendo que la oración sea íntima, sencilla, contrita, afectuosa, atenta, continua e intercesora.

3) Examina los fundamentos de la esp

Asesoria trabajo fin de titulacion (Lineas y proyectos de investigación )

El documento presenta líneas y proyectos de investigación para guiar el trabajo de fin de titulación de estudiantes de ingeniería en administración en banca y finanzas. Incluye cuatro líneas de investigación y dos proyectos específicos sobre estructura de capital de pymes y competitividad del microcrédito para pymes. Además, provee preguntas orientadoras para que los estudiantes desarrollen sus propios temas de investigación alineados a los proyectos presentados.

Asesoria trabajo fin de titulacion (objetivos y planificacion)

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

Ingeniería en Administración en Banca y Finanzas

Seminario de investigación

M.C. Salvador Cortez García

Generos graficos

Este documento describe diferentes tipos de géneros gráficos como la fotografía. Explica que las fotografías son una representación icónica de la realidad que aportan credibilidad a las palabras y refrescan la visión social de los hechos. Describe tipos de fotografías como las de identificación que muestran un solo rostro en primer plano y las de interés humano que buscan sensibilizar al lector sobre problemas sociales. También habla sobre las fotos en secuencia que detallan los diferentes aspectos de un hecho desde el principio hasta

Periodismo digital

El documento describe las características fundamentales del periodismo digital, incluyendo que debe ser periodismo de calidad con información relevante, actualizada y veraz, además de ser fácil de leer y novedoso. Explica que el periodismo digital se caracteriza por el hipertexto, la multimedialidad, la integración de texto, sonido e imágenes, y la interactividad que permite el diálogo entre usuarios. También recomienda algunos blogs y sitios web sobre periodismo.

El editorial

Este documento habla sobre el periodismo responsable y los editoriales. Explica que los editoriales deben estar fundamentados en la verdad y expresar convicciones personales de una manera ordenada y lógica. También describe las columnas periodísticas como espacios de opinión abierta que interpretan y valoran la realidad desde la perspectiva de su autor. Resalta la importancia de usar un buen estilo periodístico con mesura, objetividad y claridad sobre el autor.

La entrevista

Este documento proporciona una introducción a la entrevista como género periodístico, destacando que requiere proximidad, intercambio y exposición entre el entrevistador y el entrevistado. Explica que una buena entrevista depende de la preparación previa y la selección adecuada del personaje. También menciona diferentes tipos de entrevistas e introduce el reportaje como un género de periodismo de investigación que amplía la vida de una noticia evidenciando las causas de un hecho.

La noticia

El documento define la noticia como cualquier evento actual o futuro que el periodista considere importante y de interés general para el público. Explica que una noticia debe responder las preguntas básicas de qué, quién, cuándo, dónde, cómo y por qué para proporcionar el contexto clave. Además, una buena noticia debe centrarse en hechos de alto impacto, prominencia, proximidad y rareza para captar la atención del lector.

Generos periodisticos

El documento describe los diferentes tipos de géneros periodísticos según varios autores. Explica que los géneros periodísticos son formas convencionales de captar la realidad y ordenar la información. Se dividen en géneros de información como las noticias, entrevistas y reportajes, y géneros de opinión como editoriales, columnas y artículos. El documento concluye citando una reflexión sobre los desafíos del periodismo en Ecuador debido al control de los medios por parte de la élite política y comercial.

Biología general

Este documento presenta un resumen de los principales temas de Biología General para el primer bimestre. Incluye información sobre la célula y su organización, la reproducción celular en procariotas y eucariotas, la genética Mendeliana y la teoría de la evolución de Darwin. Los docentes a cargo son Rosa Armijos, José Patiño, Oscar Vivanco y Máximo Moreira.

Introducción a las ciencias ambientales

Este documento presenta una introducción a las ciencias ambientales. Cubre tres unidades: 1) Las ciencias ambientales, 2) Nociones generales sobre el ambiente y las ciencias ambientales, y 3) El ambiente del planeta. Explica conceptos clave como evolución, extinción, ecosistemas, y las interacciones entre el ambiente, la economía y la sociedad. También analiza el origen de la Tierra, la aparición de la vida y la diseminación del ser humano a lo largo del planeta.

Expresion oral y escrita

Este documento presenta el plan de estudios para la asignatura de Expresión Oral y Escrita en el primer bimestre. La asignatura se divide en cuatro partes principales: ortografía, redacción, expresión oral y lectura. La parte de ortografía cubre temas como la división silábica, acentuación, mayúsculas, números y signos de puntuación. La parte de redacción trata elementos básicos como el párrafo y el estilo. El documento explica cada unidad y tema de forma detallada.

Matematicas I

El documento presenta las consideraciones iniciales para el estudio de Matemáticas durante el primer bimestre, incluyendo los temas a revisar (Unidad 1: Fundamentos de álgebra y Unidad 2: Ecuaciones y Desigualdades), los materiales necesarios y la forma de envío de las evaluaciones. Se explican los indicadores de aprendizaje esperados y se detallan los contenidos de cada unidad, con ejemplos de operaciones básicas con polinomios, factorización y resolución de ecuaciones y desigualdades.

Contabilidad general I

Este documento presenta un resumen de los principales temas de la asignatura Contabilidad General I que incluyen la empresa y la contabilidad, el plan de cuentas, las cuentas del estado de situación financiera y del estado de resultados, y los principios básicos de contabilidad como la partida doble y la ecuación contable. También explica conceptos como el activo, pasivo, patrimonio, inventarios, IVA y retenciones.

Realidad Nacional

Este documento presenta una guía didáctica para la asignatura "Realidad Nacional y Ambiental" impartida en la Universidad Técnica Particular de Loja. La guía incluye información sobre los objetivos, contenidos, unidades y anexos del curso. El curso cubre la historia, economía, sociedad, cultura y medio ambiente de Ecuador desde la época de la independencia hasta la actualidad constitución de 2008.

Aplicación de nuevas tecnologías

El documento presenta información sobre la evolución de Internet y las nuevas tecnologías como la Web 2.0, redes sociales y blogs. Explica cómo estas herramientas han revolucionado la comunicación permitiendo el diálogo e interacción entre usuarios para generar y compartir conocimiento de forma colaborativa. También analiza el uso y desarrollo de estas plataformas en Ecuador.

Marketing y protocolo empresarial

Este documento presenta información sobre marketing y protocolo empresarial. Explica cuatro unidades que comprenden fundamentos de marketing, investigación de mercados, estrategias de marketing y marketing global. También describe el proceso de marketing que incluye análisis del mercado, planeación de estrategias, aplicación de planes y control del desempeño en el mercado.

Gerencia educativa

Este documento presenta información sobre la maestría en gerencia y liderazgo educacional impartida en el cuarto semestre. Incluye una reflexión sobre el liderazgo, el objetivo general del módulo de gerencia educativa y resúmenes de dos textos de apoyo que conceptualizan términos y procesos de administración educativa.

Toma de decisiones

Este documento presenta información sobre la toma de decisiones en el contexto educativo. Explica los objetivos de facilitar lineamientos para que los directivos resuelvan problemas en sus centros educativos de manera alineada con sus objetivos. También describe diferentes métodos de toma de decisiones individuales y en grupo, así como un modelo de utilidad multiatributo para evaluar múltiples criterios al tomar decisiones complejas.

Ejercicios fonetica y fonologia

Este documento presenta varios ejercicios sobre fonética y fonología española propuestos por la profesora Luisa Cocíos. Los ejercicios incluyen identificar sonidos sonoros y sordos en palabras, separar el núcleo y margen silábico, y transcribir fonológica y fonéticamente palabras. El documento también lista los sonidos sonoros y sordos del alfabeto español y provee referencias bibliográficas sobre fonología.

Más de Videoconferencias UTPL (20)

Asesoria trabajo fin de titulacion (Lineas y proyectos de investigación )

Asesoria trabajo fin de titulacion (Lineas y proyectos de investigación )

Asesoria trabajo fin de titulacion (objetivos y planificacion)

Asesoria trabajo fin de titulacion (objetivos y planificacion)

Planeacion de la auditoria

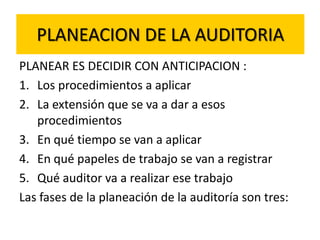

- 1. PLANEACION DE LA AUDITORIA PLANEAR ES DECIDIR CON ANTICIPACION : 1. Los procedimientos a aplicar 2. La extensión que se va a dar a esos procedimientos 3. En qué tiempo se van a aplicar 4. En qué papeles de trabajo se van a registrar 5. Qué auditor va a realizar ese trabajo Las fases de la planeación de la auditoría son tres:

- 2. FASES DE LA PLANEACION DE AUDITORIA 1. Investigación de los aspectos generales y particulares de la empresa Aspectos jurídicos, tributarios, comerciales, financieros, cont abilidad, situación laboral, organización estructural y funcional 2. Estudio y evaluación del control interno 3. Programa de trabajo

- 3. PAPELES DE TRABAJO Son los documentos en los cuales el auditor registra los datos y la información obtenida durante su trabajo. Son la consecuencia de la calidad del trabajo realizado CLASIFICACION: Por el uso: continuo.- Constitución de la empresa temporal.- Estados bancarios Por el contenido: Hoja de trabajo.- Grupos de estados financieros Cédulas sumarias.- Un rubro de los estados financieros Cédulas descriptivas.- Una cuenta de mayor Cédulas analíticas.- Grado de corrección

- 4. El DICTAMEN Es la opinión del auditor en relación a los resultados obtenidos luego de haber realizado el trabajo de auditoría, en este informe va a expresar si los estados financieros auditados son razonables o va a señalar el grado de error de los mismos. Las normas de auditoría han uniformado la presentación del dictamen en tres partes: 1. La certificación de que se auditó los estados financieros, señalando el período y deslindando la responsabilidad de la elaboración de los mismos 2. Que el trabaj 3. o realizado es en conformidad con las normas de auditoria generalmente aceptadas, NIIF´s y más principios técnicos y normativos 4. La opinión sobre la razonabilidad de los estados financieros, o el grado de error, pudiendo expresarse en forma limpia, con salvedades, negativa o absteniéndose de dictaminarla misma

- 5. CONTROL INTERNO Es la fase de la auditoría más importante, en esta fase el auditor investiga el sistema de organización del ente auditado, observa los procedimientos implantados, el personal con el que cuenta, la estructura orgánico- funcional, para determinar: • Si la información es confiable y oportuna • Si existen los mecanismos para proteger los activos • Si los métodos son eficientes en la operatividad de la administración y en consecuencia logra sus objetivos La evaluación la hace utilizando los métodos de memorándum, cuestionarios o gráficos

- 6. TECNICAS DE AUDITORIA Son métodos prácticos de investigación y prueba que utiliza el auditor para lograr información y comprobación y de esta manera emitir su opinión profesional Entre las más conocidas y utilizadas tenemos: 1. Estudio general. - Reconocimiento de la entidad a auditar 2. Análisis.- De las cuentas que conforman los estados financieros 3. Inspección.- Constatación física y ocular 4. Confirmación.- Cerciorarse de la autenticidad de la información 5. Investigación.- Recolección de información, entrevista a administradores, empleados etc. 6. Declaración.- Legalización de la investigación 7. Observación.- Cómo se realizan los procesos 8. Cálculo.- Comprobación aritmética

- 7. GRACIAS