Descargar como PDF, PPTX

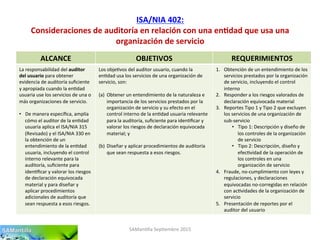

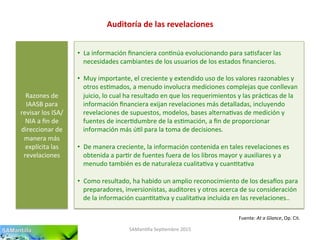

![Auditoría

de

las

revelaciones

SAMan'lla

Sep'embre

2015

Interna'onal

Standards

on

Audi'ng

(ISAs)

Addressing

Disclosures

in

the

Audit

of

Financial

Statements

–

Revised

ISAs

and

Related

Conforming

Amendments

[Direccionamiento

de

las

revelaciones

en

la

auditoría

de

estados

financieros

–

ISA

revisados

y

enmiendas

en

conformidad

relacionadas]

–

JULIO

2015.

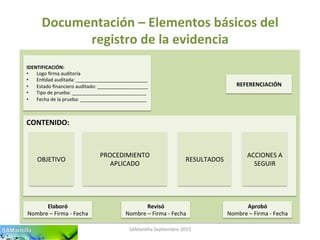

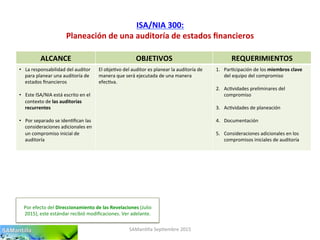

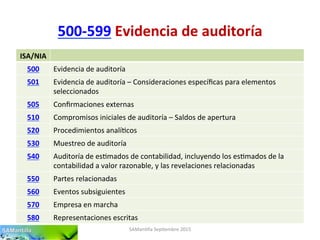

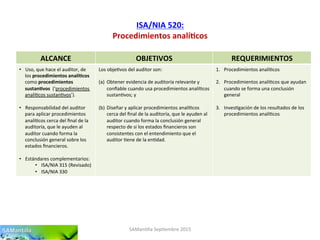

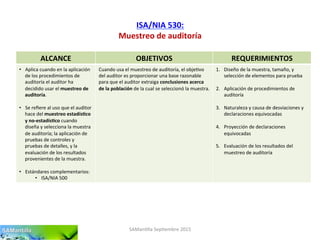

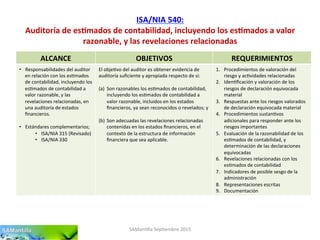

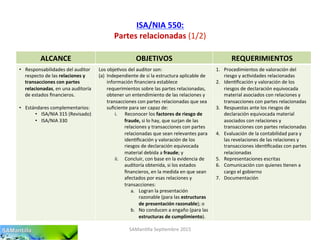

• Pronunciamiento

final

del

proyecto

que

tuvo

como

obje'vo

centrar

a

los

auditores

en

el

abordaje

de

las

revelaciones

durante

el

proceso

de

auditoría

mediante:

• Mejorar

los

requerimientos

en

varios

ISA/NIA

para

orientar

los

cambios

en

el

enfoque

del

auditor

y

mejorar

la

consistencia

en

la

prác'ca

para

abordar

de

manera

más

específica

las

revelaciones,

en

par'cular

las

revelaciones

cuan'ta'vas.

• Aclarar

el

esfuerzo

del

trabajo

del

auditor

en

relación

con

las

revelaciones

mediante

proporcionar

orientación

adicional

para

ayudarles

a

los

auditores

a

aplicar

de

mejor

manera

los

requerimientos

relacionados

con

las

revelaciones.

• DOCUMENTOS

FINALES

PUBLICADOS

(ver:

www.iaasb.org):

• Final

Pronouncement

• Basis

for

Conclussions

• Disclosures

at

a

Glance

• Staff

Publica'on](https://image.slidesharecdn.com/isaniaenaccionsbre2015-150924133128-lva1-app6892/85/Los-ISA-NIA-en-accion-67-320.jpg)

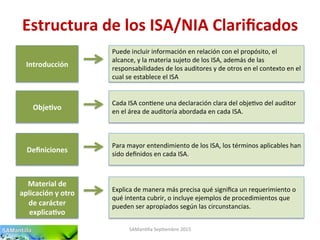

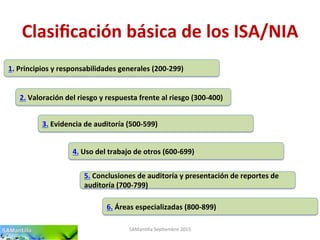

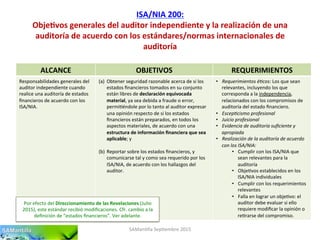

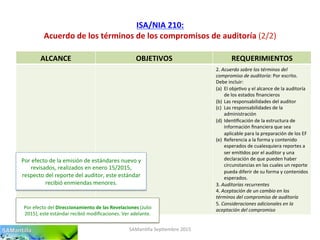

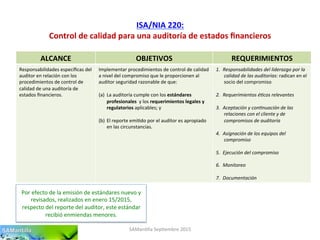

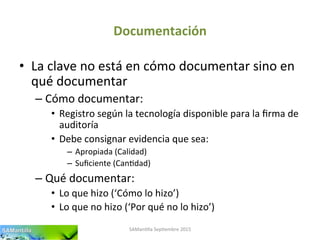

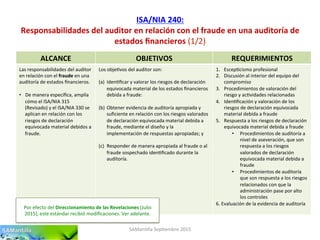

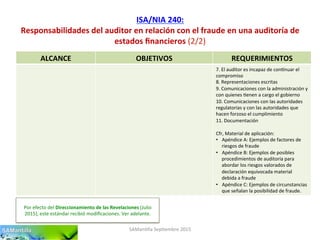

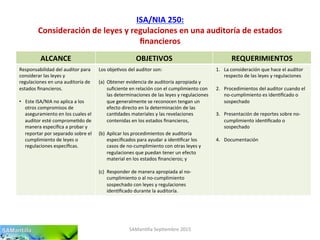

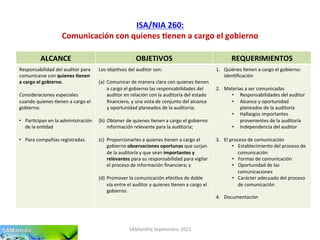

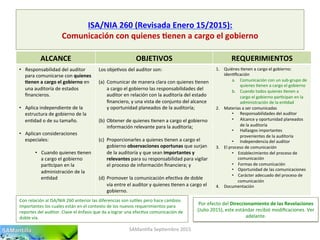

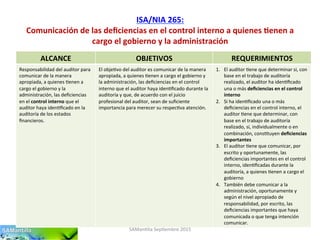

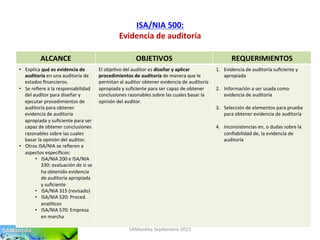

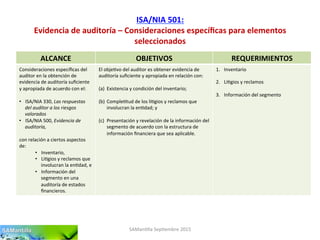

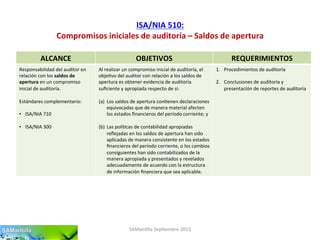

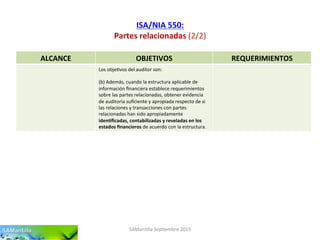

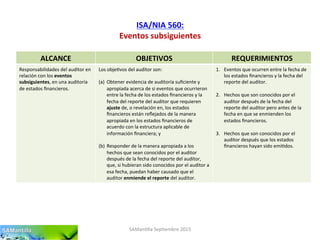

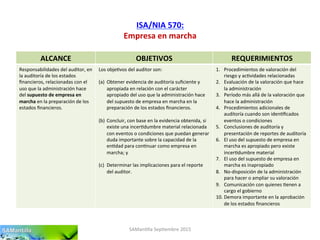

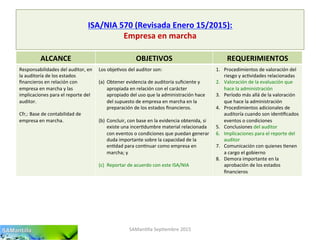

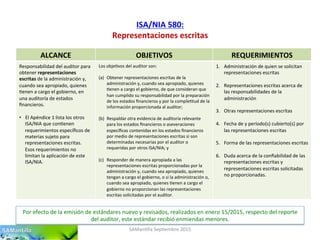

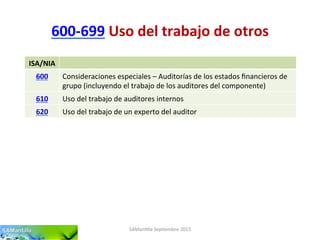

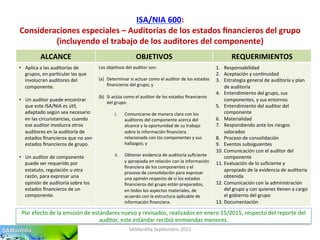

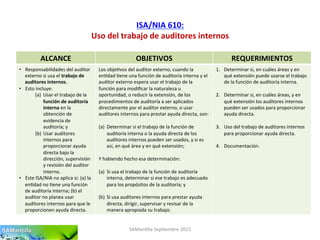

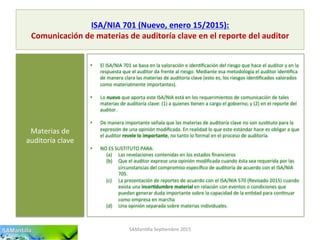

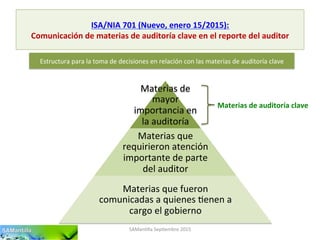

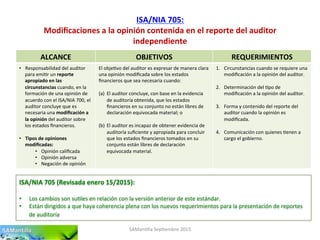

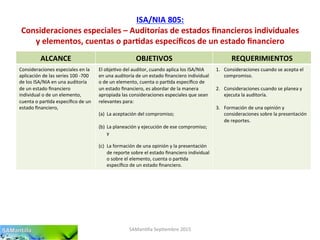

El documento presenta una introducción a los Estándares Internacionales de Auditoría (ISA) y Normas Internacionales de Auditoría (NIA). Explica brevemente la estructura, clasificación y algunos de los estándares más relevantes como el ISA 200 sobre los objetivos generales del auditor y la realización de una auditoría de acuerdo con los ISA. También menciona que debido a un decreto colombiano solo aplican en Colombia las versiones de los estándares publicadas en español en 2011.