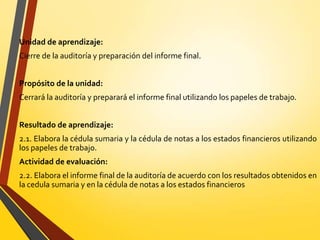

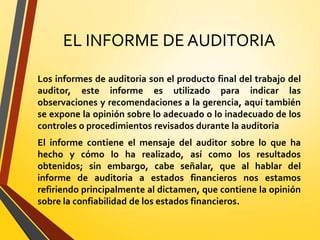

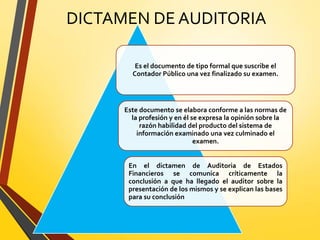

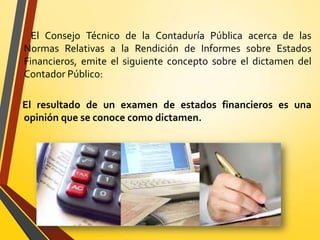

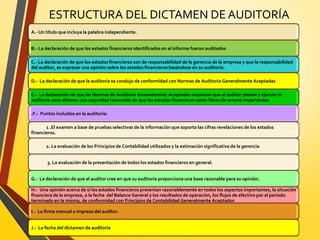

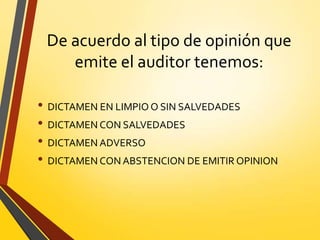

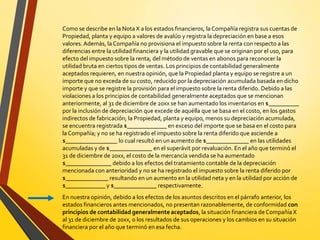

El documento proporciona información sobre el cierre de una auditoría y la preparación del informe final. Explica que el informe final incluye una cédula sumaria, una cédula de notas a los estados financieros y el dictamen de auditoría. El dictamen presenta la opinión del auditor sobre si los estados financieros representan razonablemente la situación financiera de la compañía y los resultados de sus operaciones de acuerdo con los principios contables generalmente aceptados.