El dictamen del auditor: opinión sobre la razonabilidad de los estados financieros

•Descargar como PPTX, PDF•

0 recomendaciones•297,431 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a El dictamen del auditor: opinión sobre la razonabilidad de los estados financieros

Similar a El dictamen del auditor: opinión sobre la razonabilidad de los estados financieros (20)

Más de UTPL UTPL

Más de UTPL UTPL (20)

El dictamen del auditor: opinión sobre la razonabilidad de los estados financieros

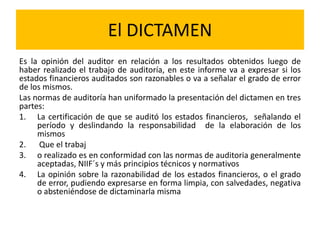

- 1. El DICTAMEN Es la opinión del auditor en relación a los resultados obtenidos luego de haber realizado el trabajo de auditoría, en este informe va a expresar si los estados financieros auditados son razonables o va a señalar el grado de error de los mismos. Las normas de auditoría han uniformado la presentación del dictamen en tres partes: 1. La certificación de que se auditó los estados financieros, señalando el período y deslindando la responsabilidad de la elaboración de los mismos 2. Que el trabaj 3. o realizado es en conformidad con las normas de auditoria generalmente aceptadas, NIIF´s y más principios técnicos y normativos 4. La opinión sobre la razonabilidad de los estados financieros, o el grado de error, pudiendo expresarse en forma limpia, con salvedades, negativa o absteniéndose de dictaminarla misma