Descargado 104 veces

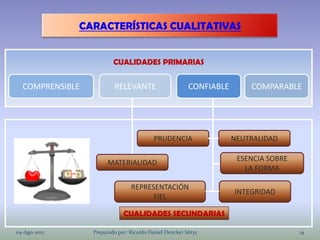

El documento aborda la evolución de la contabilidad, enfatizando la importancia de satisfacer las necesidades de los usuarios de información financiera a través de normas internacionales. Se describen elementos de estados financieros y la ley de movimiento de cuentas, así como la naturaleza del control interno en las empresas, orientado a limitar riesgos y cumplir objetivos institucionales. Además, se mencionan las características cualitativas de la información y los grupos de usuarios que dependen de ella.