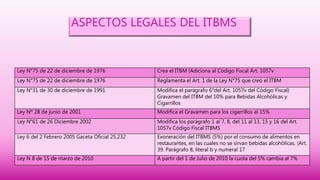

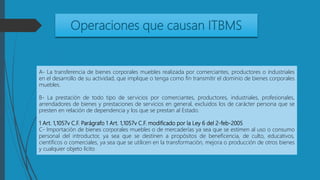

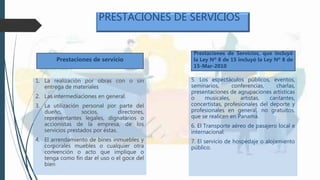

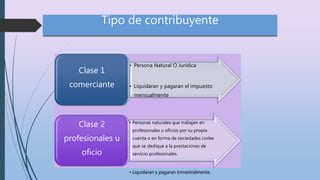

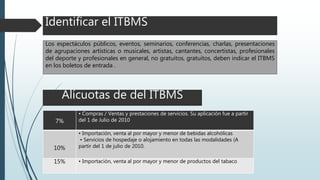

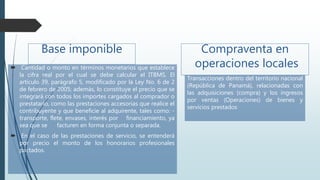

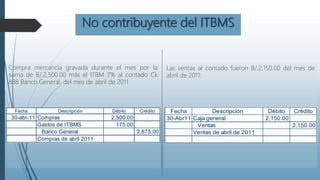

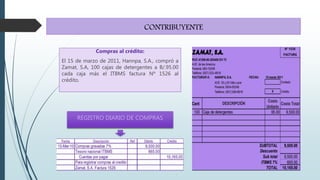

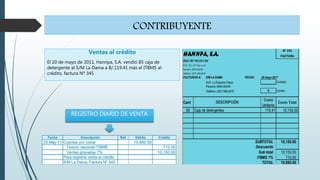

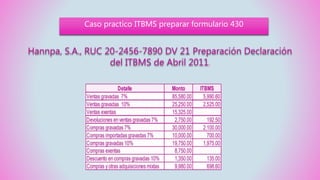

1) El ITBMS es un impuesto sobre la transferencia de bienes corporales muebles y la prestación de servicios en Panamá. 2) Las leyes más importantes que crean y modifican el ITBMS son la Ley N°75 de 1976 y la Ley N°8 de 2010. 3) Los contribuyentes del ITBMS son las personas naturales y jurídicas cuyos ingresos brutos anuales superen los $36,000 que realizan operaciones gravadas como la transferencia de bienes y prestación de servicios.