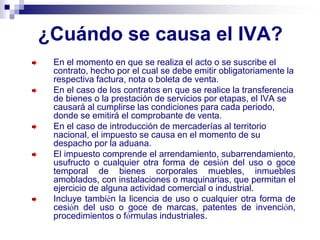

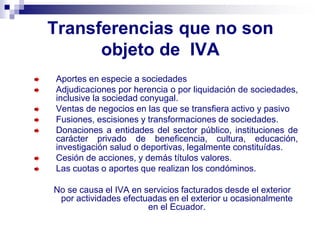

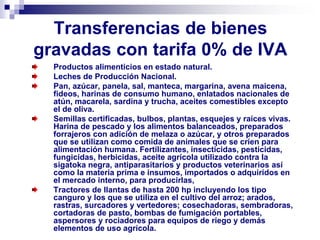

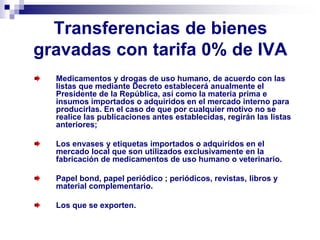

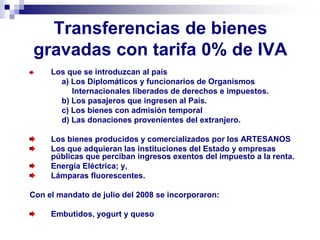

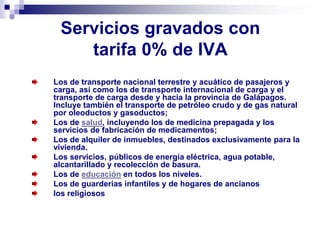

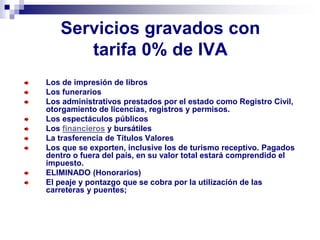

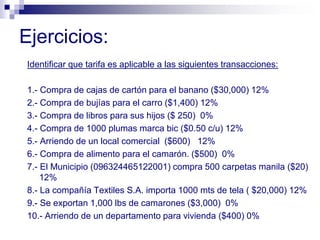

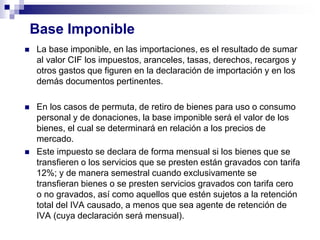

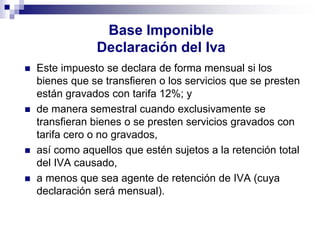

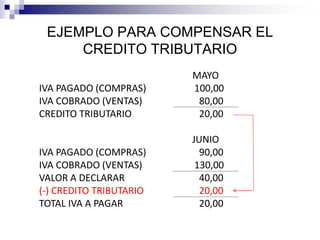

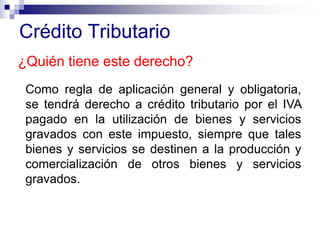

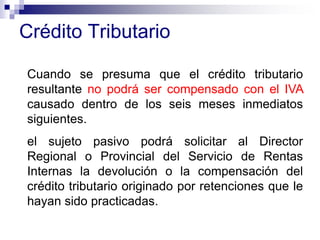

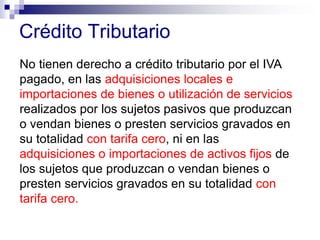

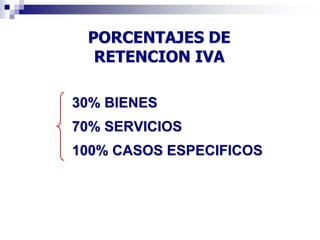

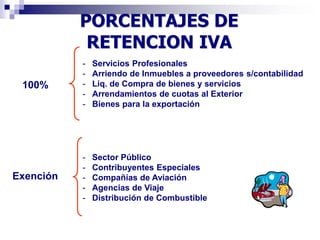

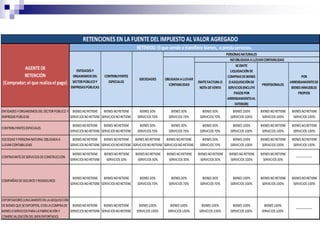

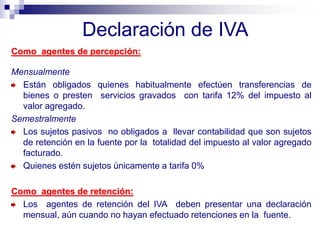

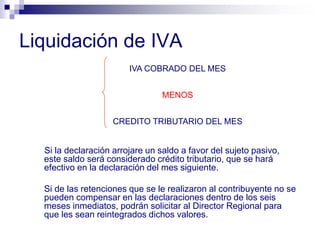

El documento describe el Impuesto al Valor Agregado (IVA) en Ecuador. Explica que el IVA es un impuesto indirecto que grava todas las etapas de comercialización de bienes y servicios, afectando al consumidor final. Señala que las tarifas del IVA son 0% y 12% y describe los bienes y servicios sujetos a cada tarifa. También explica conceptos como base imponible, crédito tributario, declaración y pago del IVA.