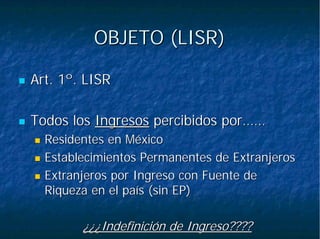

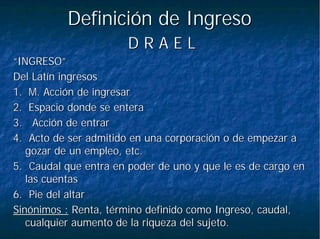

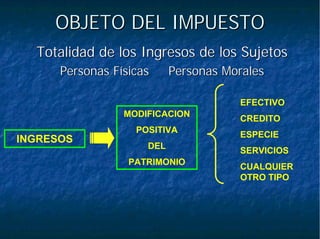

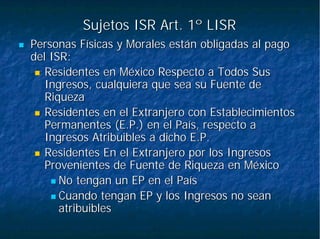

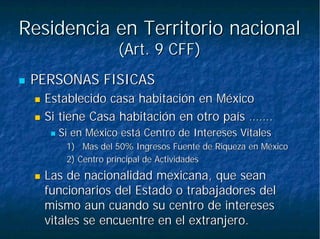

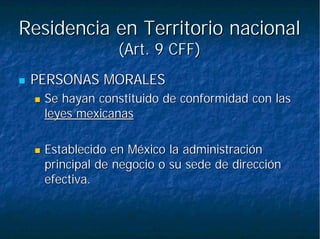

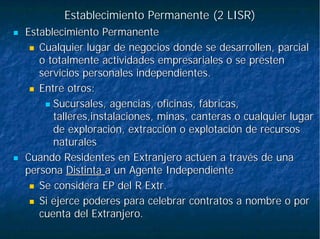

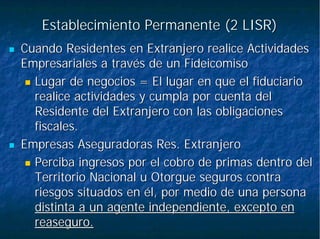

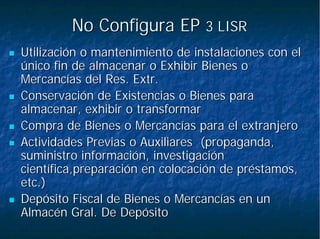

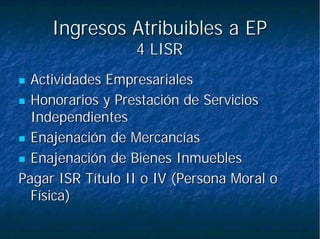

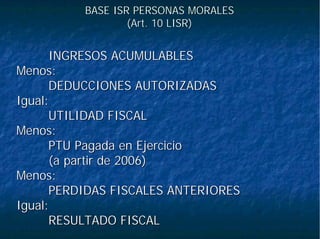

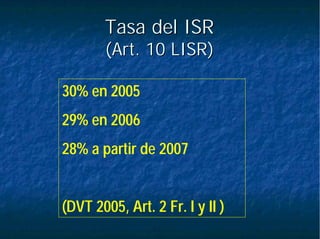

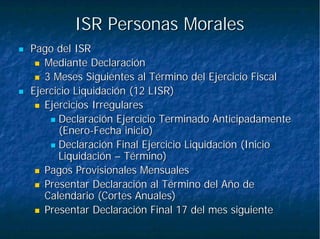

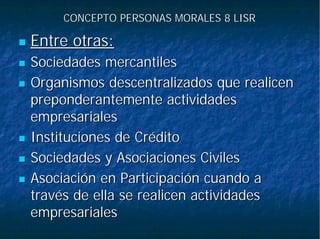

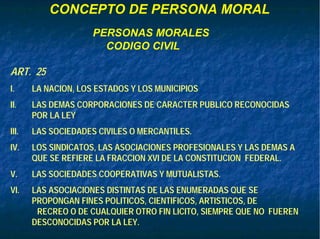

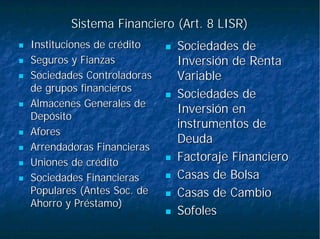

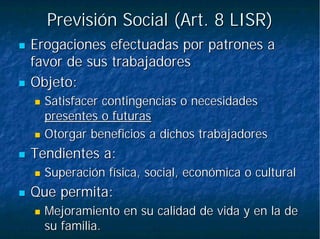

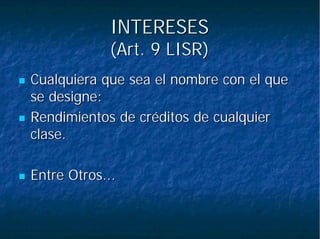

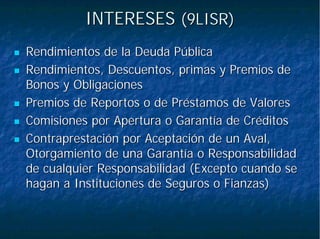

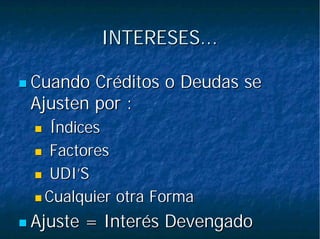

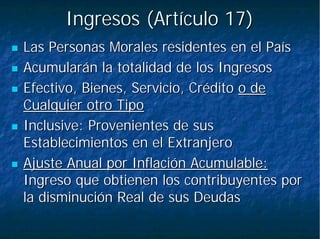

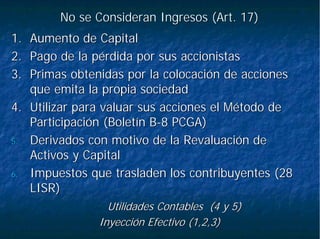

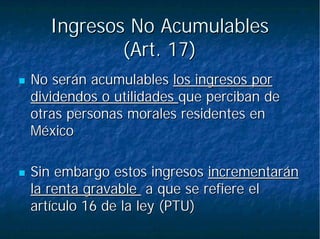

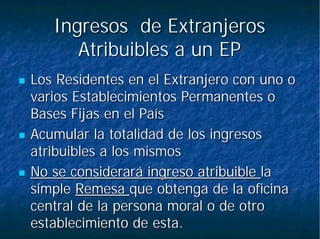

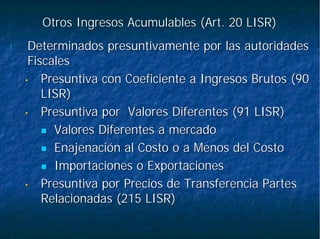

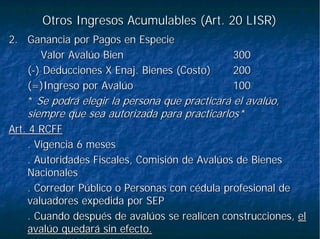

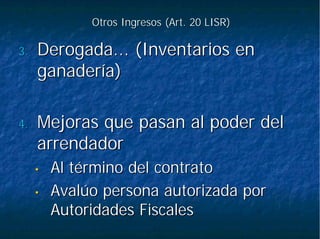

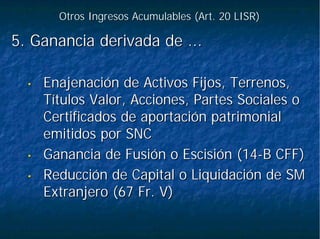

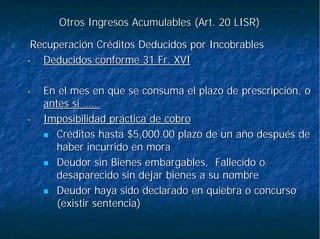

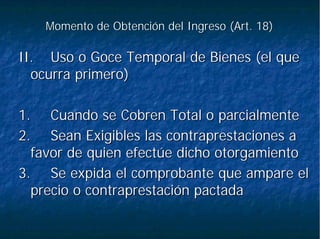

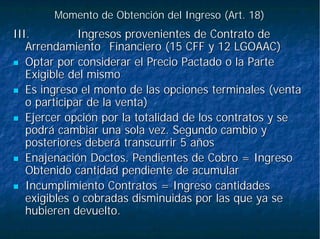

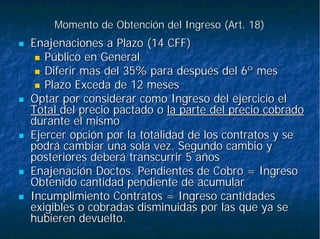

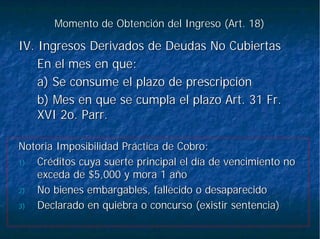

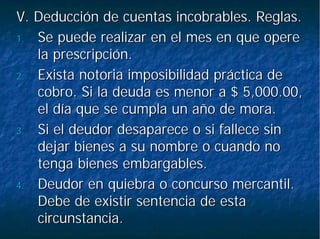

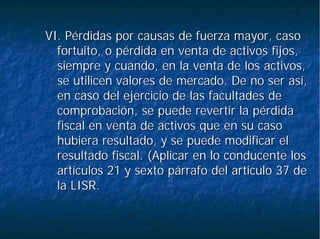

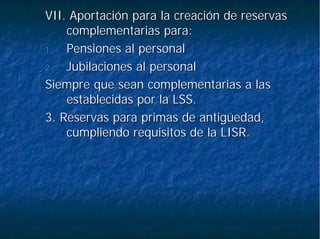

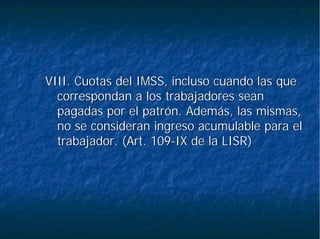

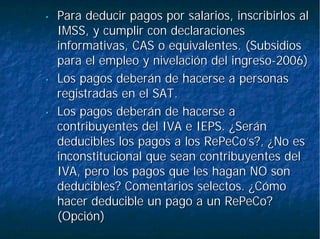

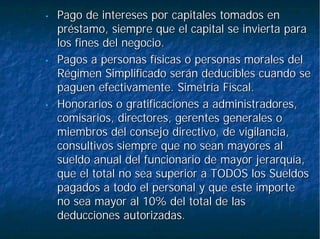

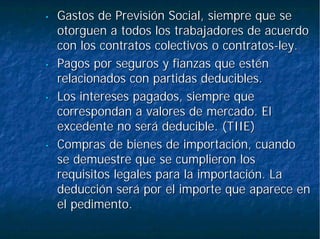

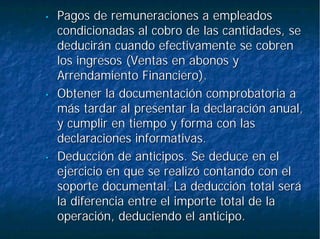

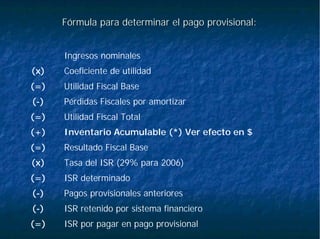

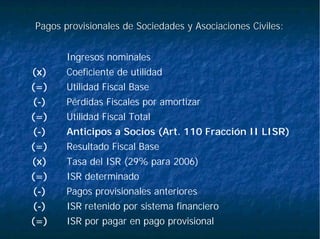

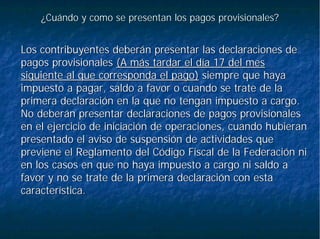

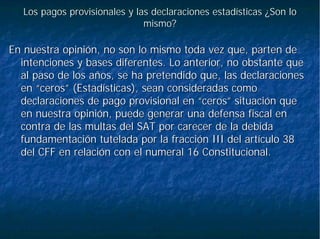

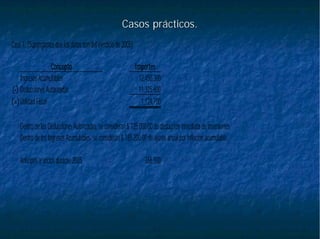

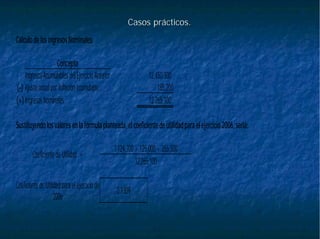

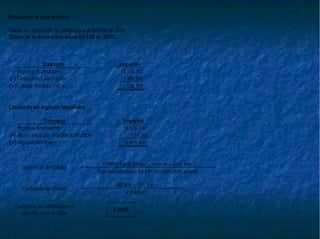

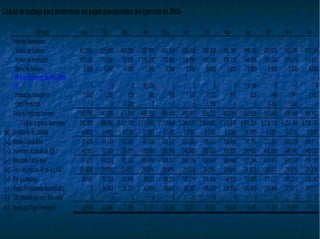

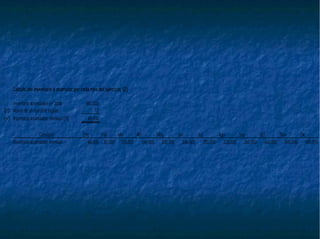

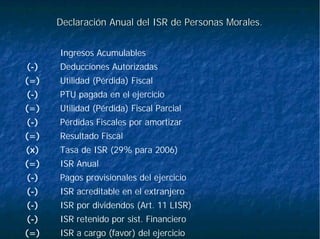

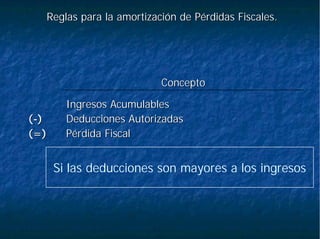

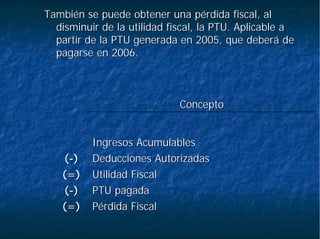

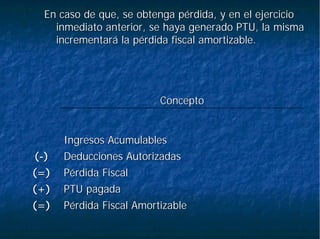

El documento aborda el impuesto sobre la renta de personas morales en México, detallando las disposiciones generales, el objeto del impuesto, y las obligaciones fiscales correspondientes a personas físicas y morales. Se discuten temas como los ingresos acumulables, deducciones autorizadas, y las tasas del impuesto, además de establecer criterios sobre la residencia y el establecimiento permanente para extranjeros. También se mencionan las bases del ISR y los derechos y deberes del contribuyente dentro del marco legislativo fiscal mexicano.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)