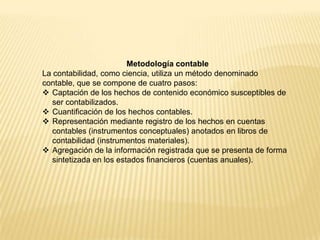

La contabilidad es una ciencia y técnica que provee información útil para la toma de decisiones económicas. Existen dos tipos de contabilidad: la contabilidad financiera que provee información a terceros sobre el estado financiero de la empresa, y la contabilidad de gestión que se utiliza internamente para cálculos de costos y toma de decisiones. La contabilidad utiliza el método contable que consiste en captar, cuantificar, registrar y agregar los hechos económicos de una empresa para presentarlos en estados financieros.